- English

- Farsi | فارسی

- Pashto | پشثو

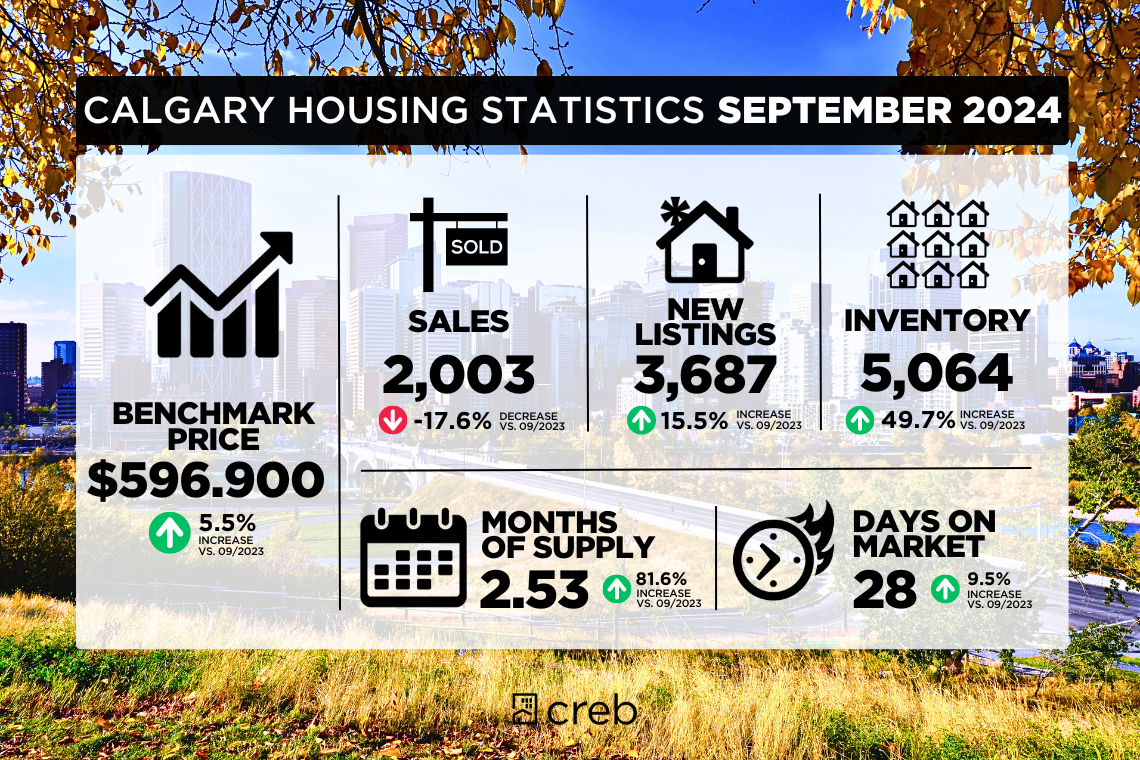

Rising sales in the upper price ranges were not enough to offset the pullback occurring in the lower price ranges, as sales in September were 2,003, 17 per cent below last year’s record high. Despite the decline, sales this month were still over 16 per cent higher than levels traditionally achieved in September.

“We are starting to see a rise in new listings in our market. However, most of the listing growth is occurring in the higher price ranges,” said Ann-Marie Lurie, Chief Economist at CREB®. “While demand has stayed strong across all price ranges, the limited choice for lower-priced homes has likely prevented stronger sales in our market. While the challenges in the lower price ranges are not expected to change, improved supply combined with lower lending rates should keep demand strong throughout the fall, but without the extreme seller market conditions that contributed to the rapid price growth earlier this year.”

New listings in September rose to 3,687 units, the highest September total since 2008. This rise in new listings compared to sales did support some inventory growth. September inventory levels pushed up to 5,064 units, nearly double the exceptionally low levels reported in the spring, but remain below the 6,000 units we typically see in September.

Improving inventory levels compared to sales is continuing to shift our market toward more balanced conditions. In September, the months of supply reached 2.5 months. While this is a gain over last year’s record low, conditions are still tilted in favour of the seller.

Additional supply in the market has taken some of the pressure off home prices over the past few months, following stronger-than-expected gains throughout the spring. In September, the unadjusted benchmark price was $596,900, slightly lower than last month but over five per cent higher than last year’s levels. Year-over-year gains ranged from nearly nine per cent growth for detached homes to nearly 14 per cent gains in the apartment condominium market. The gains for each property type outpaced the growth in total residential prices, mostly due to the shifting composition of sales.

Detached

The nine per cent growth in sales over $700,000 was not enough to offset the steep pullbacks reported for homes priced below $600,000, causing September sales to total 942 units, a 17 per cent decline over last year. Improved sales for higher-priced homes were possible thanks to rising new listings, as that segment of the market is starting to demonstrate more balanced conditions for homes priced above $700,000.

As of September, the unadjusted detached benchmark price was $757,100, a slight decline over last month, but nearly nine per cent higher than levels reported last year. It is not unusual to see some monthly adjustments in the fall, especially following stronger gains in the spring. With tighter conditions being experienced for lower-priced products, price growth has also ranged within the detached sector. The North East and East districts continue to report the largest year-over-year price gains.

Semi-Detached

September reported 299 new listings and 182 sales, causing the sales-to-new listings ratio to trend up over last month to nearly 61 per cent. Despite the gain over the past several months, the improvements in new listings relative to sales have supported rising inventory levels. However, with less than 400 units available, inventory levels remain nearly 33 per cent below long-term trends for September.

Like the other property types, recent gains in new listings are causing the months of supply to improve over last year’s levels. However, with just over two months of supply in September, conditions continue to favour the seller. Following strong gains in the spring, in September, the unadjusted benchmark price eased slightly over last month, but at a price of $678,400, levels are over nine per cent higher than last year at this time.

Row

Over 600 new listings came onto the market in September, where over 70 per cent of the new listings were priced above $400,000. While new listings improved across most districts, 34 per cent of the new listings were in the North and South district, likely a reflection of the new home activity occurring in those areas. Sales in September totalled 377 units, slightly lower than last year’s levels.

Inventories in September rose to 747 units, a significant improvement over the previous two years, but still below long-term trends. Nonetheless, the rise in inventory relative to sales did cause the months of supply to increase to nearly two months. Conditions continue to favour the seller, but improved choice did slow the pace of price growth. The unadjusted benchmark price in September was $459,200, 10 per cent higher than September 2023 levels.

Apartment Condominium

Strong gains in new listings continued into September, with 993 units entering the market. At the same time, sales dropped to 502 units, causing the sales-to-new listings ratio to drop to 50 per cent and inventories to rise to 1,623 units. Of the inventory in the market, over 72 per cent was priced above $300,000, a significant shift compared to last year, where less than 58 per cent of the listings were above that range.

Gain in supply compared to sales caused the months of supply to rise to 3.2 months, the highest level seen since the end of 2021. Improving supply in the new home market is likely contributing to the rise in supply and has taken some of the pressure off home prices. In September, the unadjusted benchmark price was $345,000, 14 per cent higher than last year at this time. Year-to-date prices are still averaging a year-over-year gain of 17 per cent.

REGIONAL MARKET FACTS

Airdrie

Thanks to a boost in new listings relative to sales, inventory levels trended up in September, reaching 349 units, an improvement over the persistently low levels reported over the previous three years. With 151 sales in September, the months of supply rose to 2.3 months. While conditions still favour the seller, it is a significant improvement over the under two months of supply that has persisted since the start of 2021.

Improved supply choice has taken some of the pressure off home prices. However, with an unadjusted benchmark price of $551,000 in September, prices are nearly seven per cent higher than last year.

Cochrane

Over the past few months, easing sales did not offset earlier gains, as year-to-date sales were nearly six per cent higher than last year. However, like other areas, new listings in Cochrane have been on the rise, and the 50 per cent sales-to-new listings ratio this month helped support a gain in inventory levels. With 174 units in inventory and 58 sales, the months of supply in September rose to three months, the first time it has reached three months since the end of 2020.

While supply levels are improving, they remain well below long-term trends. Nonetheless, the gain prevented any further upward pressure on home prices this month. In September, the unadjusted benchmark price was $578,300, similar to last month but nearly nine per cent higher than last year.

Okotoks

A boost in new listings compared to sales supported inventory gains. While inventory levels have trended up over the past three months, the 106 units still represent exceptionally low levels for the town.

The months of supply reached two months in September, something we have not seen consistently since early 2021. While this is a significant improvement from levels seen in the spring, conditions still favour the seller. The unadjusted benchmark price in September reached $630,300, nearly one per cent higher than last month and nine per cent higher than levels reported last year.

Click here to view the full City of Calgary monthly stats package.

Click here to view the full Calgary region monthly stats package.

افزایش فروش در محدوده های قیمتی بالا برای جبران عقب نشینی رخ داده در محدوده های قیمتی پایین کافی نبود، زیرا فروش در سپتامبر 2003 بود که 17 درصد کمتر از رکورد سال گذشته بود. علیرغم کاهش، فروش در این ماه همچنان بیش از 16 درصد بیشتر از سطوحی بود که به طور سنتی در سپتامبر به دست می آمد.

ما شروع به افزایش لیست های جدید در بازار خود کرده ایم. آن ماری لوری، اقتصاددان ارشد در CREB® گفت: با این حال، بیشتر رشد فهرستبندی در محدودههای قیمت بالاتر اتفاق میافتد. «در حالی که تقاضا در تمام محدودههای قیمتی قوی باقی مانده است، انتخاب محدود برای خانههای با قیمت پایینتر احتمالاً از فروش قویتر در بازار ما جلوگیری کرده است. در حالی که انتظار نمیرود چالشها در محدوده قیمتهای پایینتر تغییر کند، بهبود عرضه همراه با نرخهای وام پایینتر باید تقاضا را در طول پاییز قوی نگه دارد، اما بدون شرایط شدید بازار فروشنده که به رشد سریع قیمتها در اوایل امسال کمک کرد.

فهرستهای جدید در سپتامبر به 3687 واحد رسید که بالاترین رقم در سپتامبر از سال 2008 بود. سطح موجودی ماه سپتامبر به 5064 واحد رسید که تقریباً دو برابر سطح بسیار پایین گزارش شده در بهار بود، اما کمتر از 6000 واحدی است که معمولاً در سپتامبر می بینیم.

بهبود سطح موجودی در مقایسه با فروش، همچنان بازار ما را به سمت شرایط متعادل تر سوق می دهد. در شهریور ماه عرضه به 2.5 ماه رسید. در حالی که این یک افزایش نسبت به رکورد پایین سال گذشته است، اما شرایط همچنان به نفع فروشنده است.

عرضه اضافی در بازار برخی از فشارها را بر روی قیمت مسکن در چند ماه گذشته، به دنبال افزایشهای قویتر از حد انتظار در طول بهار، کاهش داده است. در ماه سپتامبر، قیمت معیار تعدیل نشده 596900 دلار بود که کمی کمتر از ماه گذشته اما بیش از پنج درصد بیشتر از سطح سال گذشته بود. سود سال به سال از رشد نزدیک به 9 درصدی برای خانههای مجزا تا نزدیک به 14 درصد سود در بازار آپارتمانهای آپارتمانی متغیر بود. سود برای هر نوع ملک از رشد کل قیمتهای مسکونی پیشی گرفت که بیشتر به دلیل تغییر ترکیب فروش است.

جدا شده

رشد 9 درصدی فروش بیش از 700000 دلار برای جبران عقب نشینی های شدید گزارش شده برای خانه های زیر 600000 دلار کافی نبود و باعث شد فروش سپتامبر به 942 واحد برسد که کاهش 17 درصدی نسبت به سال گذشته است. بهبود فروش برای خانه های با قیمت بالاتر به لطف افزایش فهرست های جدید امکان پذیر شد، زیرا آن بخش از بازار شروع به نشان دادن شرایط متعادل تری برای خانه هایی با قیمت بالای 700000 دلار کرده است.

در ماه سپتامبر، قیمت معیار جدا تعدیل نشده 757100 دلار بود که نسبت به ماه گذشته اندکی کاهش داشت، اما تقریباً 9 درصد بیشتر از سطوح گزارش شده در سال گذشته بود. مشاهده برخی تعدیلهای ماهانه در پاییز، بهویژه پس از افزایشهای قویتر در بهار، غیرعادی نیست. با شرایط سختتر برای محصولات با قیمت پایینتر، رشد قیمت در بخش جدا شده نیز تغییر کرده است. مناطق شمال شرق و شرق همچنان بیشترین افزایش قیمت را نسبت به سال گذشته گزارش می کنند.

نیمه جدا

سپتامبر 299 فهرست جدید و 182 فروش را گزارش کرد که باعث شد نسبت فروش به فهرست های جدید روند صعودی را نسبت به ماه گذشته به نزدیک به 61 درصد افزایش دهد. علیرغم افزایش در چند ماه گذشته، بهبود فهرستهای جدید نسبت به فروش، از افزایش سطح موجودی حمایت کرده است. با این حال، با کمتر از 400 واحد موجود، سطح موجودی تقریباً 33 درصد پایینتر از روند بلندمدت ماه سپتامبر باقی میماند.

مانند سایر انواع املاک، سودهای اخیر در فهرست های جدید باعث می شود ماه های عرضه نسبت به سطوح سال گذشته بهبود یابد. با این حال، با کمی بیش از دو ماه عرضه در ماه سپتامبر، شرایط همچنان به نفع فروشنده است. به دنبال رشدهای قوی در بهار، در ماه سپتامبر، قیمت معیار تعدیل نشده اندکی نسبت به ماه گذشته کاهش یافت، اما با قیمت 678,400 دلار، سطوح بیش از 9 درصد بالاتر از سال گذشته در این زمان است.

ردیف

بیش از 600 فهرست جدید در ماه سپتامبر وارد بازار شد، جایی که بیش از 70 درصد از لیست های جدید بیش از 400000 دلار قیمت داشتند. در حالی که لیست های جدید در اکثر مناطق بهبود یافته است، 34 درصد از لیست های جدید در ناحیه شمال و جنوب بودند که احتمالاً بازتابی از فعالیت خانه های جدید در آن مناطق رخ می دهد. فروش در ماه سپتامبر به 377 دستگاه رسید که کمی کمتر از سطح سال گذشته است.

موجودی انبارها در سپتامبر به 747 واحد افزایش یافت که نسبت به دو سال گذشته بهبود قابل توجهی داشته است، اما همچنان پایین تر از روندهای بلندمدت است. با این وجود، افزایش موجودی کالا نسبت به فروش باعث شد ماه های عرضه به نزدیک به دو ماه افزایش یابد. شرایط همچنان به نفع فروشنده است، اما انتخاب بهتر باعث کاهش سرعت رشد قیمت شد. قیمت معیار تعدیل نشده در سپتامبر 459200 دلار بود که 10 درصد بیشتر از سطوح سپتامبر 2023 بود.

آپارتمان

با ورود 993 واحد به بازار، سودهای قوی در فهرست های جدید تا سپتامبر ادامه یافت. در همان زمان، فروش به 502 واحد کاهش یافت که باعث شد نسبت فروش به فهرست های جدید به 50 درصد و موجودی ها به 1623 واحد افزایش یابد. از موجودی موجود در بازار، بیش از 72 درصد بالاتر از 300000 دلار قیمت گذاری شده است که تغییر قابل توجهی نسبت به سال گذشته است، جایی که کمتر از 58 درصد از فهرست ها بالاتر از این محدوده بودند.

افزایش عرضه در مقایسه با فروش باعث شد ماههای عرضه به 3.2 ماه برسد که بالاترین سطح از پایان سال 2021 است. بهبود عرضه در بازار خانه جدید احتمالاً به افزایش عرضه کمک میکند و بخشی از فشار را کاهش داده است. قیمت خانه در ماه سپتامبر، قیمت معیار تعدیل نشده 345000 دلار بود که 14 درصد بیشتر از سال گذشته در این زمان بود. قیمت های سالانه تا به امروز همچنان به طور میانگین 17 درصد افزایش نسبت به سال گذشته دارند.

حقایق بازار منطقه ای

ایردری

به لطف افزایش فهرستهای جدید نسبت به فروش، سطح موجودی در ماه سپتامبر افزایش یافت و به 349 واحد رسید که نسبت به سطوح پایین گزارش شده در سه سال گذشته بهبود یافته است. با 151 فروش در سپتامبر، ماه های عرضه به 2.3 ماه افزایش یافت. در حالی که شرایط همچنان به نفع فروشنده است، این بهبود قابل توجهی نسبت به عرضه کمتر از دو ماهه است که از آغاز سال 2021 ادامه داشته است.

بهبود انتخاب عرضه تا حدودی فشار را از قیمت خانه برداشته است. با این حال، با قیمت معیار تعدیل نشده 551000 دلاری در ماه سپتامبر، قیمت ها نزدیک به هفت درصد بیشتر از سال گذشته است.

Okotoks

افزایش فهرستهای جدید در مقایسه با افزایش موجودی که از فروش پشتیبانی میکند. در حالی که سطح موجودی در طول سه ماه گذشته روند صعودی داشته است، 106 واحد هنوز هم سطح بسیار پایینی را برای شهر نشان می دهد.

ماههای عرضه در سپتامبر به دو ماه رسید، چیزی که از اوایل سال 2021 به طور مداوم شاهد آن نبودهایم. در حالی که این بهبود قابل توجهی نسبت به سطوح مشاهده شده در بهار است، شرایط همچنان به نفع فروشنده است. قیمت معیار تعدیل نشده در سپتامبر به 630300 دلار رسید که تقریباً یک درصد بیشتر از ماه گذشته و 9 درصد بیشتر از سطوح گزارش شده در سال گذشته است.

برای مشاهده بسته کامل آمار ماهانه شهر کلگری اینجا را کلیک کنید.

برای مشاهده بسته کامل آمار ماهانه منطقه کلگری اینجا را کلیک کنید.

د لوړې بیې سلسلې کې د پلور زیاتوالی کافي نه و چې د ټیټ نرخ رینجونو کې د بیرته راګرځیدو مخه ونیسي، ځکه چې د سپتمبر په میاشت کې پلور 2,003 و، چې د تیر کال ریکارډ لوړ څخه 17 سلنه کم و. د کمښت سره سره، پدې میاشت کې پلور لاهم د سپتمبر په میاشت کې په دودیز ډول ترلاسه شوي کچې په پرتله 16 سلنه لوړ و.

“موږ په خپل بازار کې د نوي لیستونو زیاتوالی لیدل پیل کوو. په هرصورت، د لیست کولو ډیری وده د لوړ نرخ سلسله کې واقع کیږي، “An-Marie Lorie، په CREB® کې لوی اقتصاد پوه وویل. “په داسې حال کې چې تقاضا په ټولو نرخونو کې پیاوړې پاتې ده، د ټیټ قیمت کورونو لپاره محدود انتخاب ممکن زموږ په بازار کې د قوي پلور مخه ونیسي. پداسې حال کې چې د ټیټ نرخ سلسلې کې ننګونې تمه نه کیږي چې بدلون ومومي، د پور ورکولو ټیټ نرخونو سره یوځای ښه عرضه باید د مني په اوږدو کې تقاضا پیاوړې وساتي، مګر پرته له دې چې د پلورونکي بازار خورا سخت شرایط چې د دې کال په پیل کې یې د نرخ ګړندۍ وده کې مرسته کړې.

د سپتمبر په میاشت کې نوي لیستونه 3,687 واحدونو ته لوړ شول، چې د 2008 کال راهیسې د سپتمبر تر ټولو لوړه شمیره ده. د پلور په پرتله د نوي لیستونو زیاتوالی د ځینو موجوداتو د ودې ملاتړ کوي. د سپتمبر د انوینٹری کچه تر 5,064 واحدونو پورې وهل شوې، چې په پسرلي کې راپور شوي د استثنایی ټیټې کچې څخه نږدې دوه چنده شوي، مګر د 6,000 واحدونو څخه ښکته پاتې دي چې موږ یې په سپتمبر کې په عموم ډول ګورو.

د پلور په پرتله د موجوداتو کچې ته وده ورکول زموږ بازار نور متوازن شرایطو ته اړولو ته دوام ورکوي. د سپتمبر په میاشت کې، د عرضې میاشتې 2.5 میاشتو ته ورسید. پداسې حال کې چې دا د تیر کال ریکارډ ټیټه لاسته راوړنه ده، شرایط لاهم د پلورونکي په ګټه دي.

په بازار کې اضافي عرضه په تیرو څو میاشتو کې د کور بیې یو څه فشار راوړی ، د پسرلي په اوږدو کې د تمې څخه قوي لاسته راوړنو وروسته. په سپتمبر کې، د بې ترتیبه

جلا

د 700,000 ډالرو څخه ډیر په پلور کې نهه سلنه وده د 600,000 ډالرو څخه کم قیمت لرونکي کورونو لپاره راپور شوي سخت بیرته راګرځولو لپاره کافي ندي ، چې د سپتمبر د پلور ټولټال 942 واحدونو ته رسیدلي چې د تیر کال په پرتله 17 سلنه کمښت دی. د لوړ قیمت کورونو لپاره ښه پلور ممکن د نوي لیستونو د ډیریدو له امله ممکن و ، ځکه چې د بازار دا برخه د $ 700,000 څخه پورته قیمت لرونکي کورونو لپاره ډیر متوازن شرایط ښودلو لپاره پیل کوي.

د سپتمبر تر میاشتې پورې، د غیر تنظیم شوي جلا شوي بنچمارک بیه $ 757,100 وه، د تیرې میاشتې په پرتله یو څه کمښت، مګر د تیر کال راپور شوي کچې په پرتله نږدې نهه سلنه لوړ دی. دا غیر معمولي نه ده چې په مني کې ځینې میاشتني سمونونه وګورئ، په ځانګړې توګه په پسرلي کې د قوي لاسته راوړنو تعقیب. سره له دې چې د ټیټ نرخ محصولاتو لپاره سخت شرایط تجربه شوي، د نرخ وده هم په جلا شوي سکټور کې ده. شمال ختیځ او ختیځ ولسوالۍ د کال په اوږدو کې د نرخونو ترټولو لوی لاسته راوړنو راپور ورکولو ته دوام ورکوي.

نیمه جلا

سپتمبر د 299 نوي لیستونو او 182 پلورونو راپور ورکړی، چې د پلور څخه نوي لیست کولو تناسب د تیرې میاشتې په پرتله نږدې 61 سلنې ته وده ورکوي. په تیرو څو میاشتو کې د لاسته راوړنو سره سره، د پلور په پرتله په نویو لیستونو کې پرمختګ د انوینٹری کچې لوړیدو ملاتړ کړی. په هرصورت، د 400 واحدونو څخه کم شتون سره، د موجوداتو کچه د سپتمبر لپاره د اوږد مهاله رجحاناتو څخه نږدې 33 سلنه ټیټه پاتې ده.

د نورو ملکیت ډولونو په څیر، په نویو لیستونو کې وروستي لاسته راوړنې د تیر کال کچې ته د رسیدو میاشتو ته وده ورکوي. په هرصورت، په سپتمبر کې یوازې د دوو میاشتو اکمالاتو سره، شرایط د پلورونکي په ګټه دوام لري. په پسرلي کې د قوي لاسته راوړنو په تعقیب، د سپتمبر په میاشت کې، د نه تنظیم شوي بنچمارک بیه د تیرې میاشتې په پرتله یو څه کمه شوې، مګر د $ 678,400 په قیمت کې، دا کچه د تیر کال په پرتله په سلو کې نهه لوړه ده.

قطار

د سپتمبر په میاشت کې له 600 څخه ډیر نوي لیستونه بازار ته راغلل، چیرته چې د 70 سلنې نوي لیستونه د 400,000 ډالرو څخه پورته قیمت وو. پداسې حال کې چې نوي لیستونه په ډیری ولسوالیو کې ښه شوي، د نوي لیستونو 34 سلنه په شمالي او سویلي ولسوالیو کې وو، احتمال لري چې په دې سیمو کې د نوي کور فعالیت منعکس کړي. د سپتمبر په میاشت کې د پلور ټولټال 377 واحدونه، د تیر کال د کچې په پرتله یو څه ټیټ دي.

د سپتمبر په میاشت کې موجودیت 747 واحدونو ته لوړ شو، په تیرو دوو کلونو کې د پام وړ پرمختګ، مګر لاهم د اوږد مهاله رجحاناتو څخه ښکته دی. سره له دې، د پلور په پرتله د موجوداتو زیاتوالی د دې لامل شوی چې د میاشتو اکمالات نږدې دوه میاشتو ته لوړ شي. شرایط د پلورونکي په ګټه دوام لري، مګر غوره انتخاب د نرخ د ودې سرعت ورو کړ. د سپتمبر په میاشت کې د بنچمارک غیر تنظیم شوي نرخ $ 459,200 و، چې د سپتمبر 2023 کچې څخه 10 سلنه لوړ دی.

اپارتمان کنډومینیم

په نوي لیستونو کې قوي لاسته راوړنې د سپتمبر په میاشت کې دوام درلود، د 993 واحدونو بازار ته د ننوتلو سره. په ورته وخت کې، پلور 502 واحدونو ته راټیټ شو، چې د پلور څخه نوي لیست کولو تناسب 50 سلنې ته راټیټ شو او د انوینټریو 1,623 واحدونو ته لوړ شو. په بازار کې د موجوداتو څخه، د 72 سلنې څخه ډیر د $ 300,000 ډالرو څخه پورته بیه وه، د تیر کال په پرتله د پام وړ بدلون، چیرته چې د 58 سلنې څخه کم لیستونه د دې حد څخه پورته وو.

د پلور په پرتله په عرضه کې لاسته راوړنه د دې لامل شوې چې د عرضې میاشتې 3.2 میاشتو ته لوړ شي، چې د 2021 تر پایه تر ټولو لوړه کچه لیدل کیږي. د کور قیمتونه. په سپتمبر کې، د بې ترتیبه

د سیمه ایز بازار حقیقتونه

ایرډری

د پلور په پرتله په نوي لیستونو کې د ودې له امله مننه، د سپتمبر په میاشت کې د موجوداتو کچه لوړه شوه، 349 واحدونو ته ورسیده، په تیرو دریو کلونو کې راپور شوي د دوامداره ټیټې کچې په پرتله پرمختګ. د سپتمبر په میاشت کې د 151 خرڅلاو سره، د عرضې میاشتې 2.3 میاشتو ته پورته شوې. پداسې حال کې چې شرایط لاهم د پلورونکي سره مرسته کوي ، دا د دوه میاشتو څخه کم عرضه کې د پام وړ پرمختګ دی چې د 2021 له پیل راهیسې دوام لري.

د اکمالاتو غوره انتخاب د کور قیمتونو یو څه فشار راوړی. په هرصورت، د سپتمبر په میاشت کې د $ 551,000 یو غیر تنظیم شوي بنچمارک قیمت سره، قیمتونه د تیر کال په پرتله نږدې اوه سلنه لوړ دي.

کوچران

په تیرو څو میاشتو کې، د خرڅلاو اسانه کول د پخوانیو لاسته راوړنو مخه نه ده نیولې، ځکه چې د تیر کال په پرتله د کال نیټې پلور نږدې شپږ سلنه لوړ و. په هرصورت، د نورو ساحو په څیر، په کوچران کې نوي لیستونه مخ په ډیریدو دي، او پدې میاشت کې د 50 سلنې پلور څخه تر نوي لیست کولو تناسب د موجوداتو په کچه کې د لاسته راوړنې مالتړ کې مرسته کړې. په لیست کې د 174 واحدونو او 58 پلور سره، د سپتمبر په میاشت کې د اکمالاتو میاشت درې میاشتو ته لوړه شوه، دا لومړی ځل دی چې دا د 2020 له پای راهیسې درې میاشتو ته رسیدلی.

پداسې حال کې چې د عرضې کچه ښه کیږي، دوی د اوږدې مودې رجحاناتو څخه ښه پاتې دي. سره له دې، لاسته راوړنې پدې میاشت کې د کور قیمتونو باندې د نور لوړ فشار مخه ونیوله. په سپتمبر کې، د بې ترتیبه

اوکوټوکس

د پلور ملاتړ شوي موجوداتو لاسته راوړنو په پرتله په نوي لیستونو کې وده. پداسې حال کې چې په تیرو دریو میاشتو کې د موجوداتو کچه لوړه شوې، 106 واحدونه لاهم د ښار لپاره په غیر معمولي توګه ټیټې کچې استازیتوب کوي.

د سپتمبر په میاشت کې د اکمالاتو میاشت دوه میاشتو ته ورسیده، هغه څه چې موږ د 2021 له پیل راهیسې په دوامداره توګه نه دي لیدلي. پداسې حال کې چې دا په پسرلي کې لیدل شوي کچې څخه د پام وړ پرمختګ دی، شرایط لاهم د پلورونکي سره مرسته کوي. د سپتمبر په میاشت کې د بنچمارک غیر تنظیم شوي نرخ $ 630,300 ته ورسید چې د تیرې میاشتې په پرتله نږدې یو سلنه لوړ او د تیر کال راپور شوي کچې په پرتله نهه سلنه لوړ دی.

د کالګاري ښار د میاشتنۍ احصایې کڅوړې بشپړ لیدو لپاره دلته کلیک وکړئ.

د کالګري سیمې د میاشتنۍ احصایې کڅوړې بشپړ لیدو لپاره دلته کلیک وکړئ.