- English

- Farsi | فارسی

- Pashto | پشثو

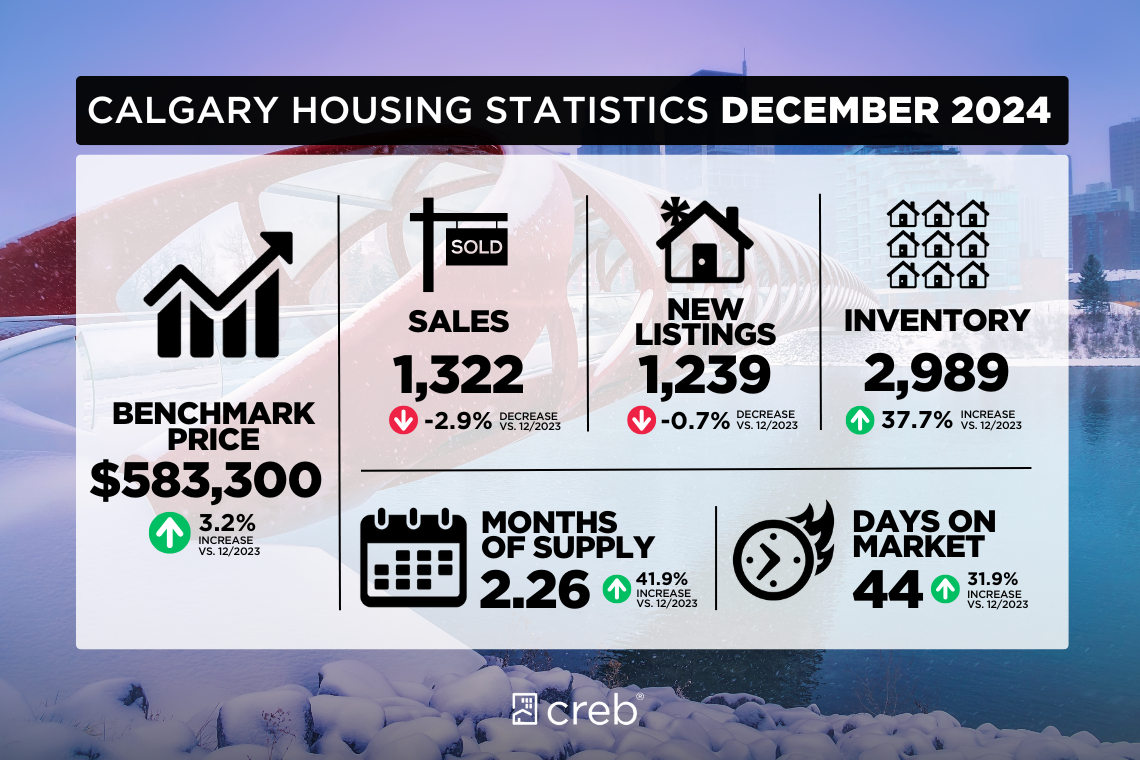

The year ended with 1,322 sales in December, a three per cent decline over last year, but nearly 20 per cent higher than long-term trends. Overall sales in 2024 were just shy of last year’s levels, as gains for higher-priced homes offset pullbacks in the lower price ranges caused by supply challenges.

“Population gains over the past several years have supported sales activity that has outperformed long-term trends. In 2024, sales would likely have been higher if there was more supply choice, especially in the lower price ranges,” said Ann-Marie Lurie, Chief Economist at CREB®. “That being said, we did start to see shifts occurring in the market in the second half of the year as supply levels started to improve for higher priced homes.”

As of December, there were 2,989 units available in inventory, still below long-term trends for the month but a significant improvement over the lower levels reported last December and levels reported early this year. Improved rental choice and significant gains in new home activity helped boost new listings in the resale market, driving higher inventories in the year’s second half.

While conditions vary depending on price range and property type, more housing options have helped to take some of the pressure off home prices, which stabilized in the second half of the year following steep gains in the spring. Overall, on an annual basis, total residential benchmark prices improved by over seven per cent.

As we move into 2025, supply will continue to be a dominant theme. However, how they impact prices will ultimately depend on the type of supply being added and how demand holds up in the face of a changing economic climate. On January 21, CREB® will release its forecast report, highlighting the expectations and risks facing the market in the coming year.

Detached

Easing lending rates have likely supported some recent year-over-year gains in detached home sales over the past three months. Improving sales were driven by gains for homes over $600,000, which also reported improvements in new listings. Inventory levels did improve within city limits for detached homes; however, conditions varied across districts. The City Centre, North East and North District all reported relatively balanced conditions over the last quarter of the year, while all other districts continued to struggle with seller market conditions.

The relatively tight market conditions throughout the year caused prices to rise by nearly eleven per cent in 2024, a faster pace than what was reported in 2023. Much of that growth occurred during spring when supply levels were exceptionally low. Prices grew across all districts, with the strongest growth occurring in the most affordable districts of the North East and East.

Semi-Detached

Limited supply choice for lower-priced detached homes drove many purchasers toward the semi-detached sector. In 2024, there were 2,355 sales, with an annual gain of five per cent. Thanks to gains in new listings relative to sales, inventory levels started to improve, supporting a shift toward more balanced conditions by the fourth quarter. However, much of this shift occurred in the higher-priced City Centre district, where the months of supply averaged three months in the last quarter.

The annual average benchmark price increased by nearly 11 per cent to $669,042 in 2024. Like detached homes, exceptionally tight conditions throughout the spring caused the pace of price growth to rise over the seven per cent annual gain reported in 2023. Prices improved across all districts, ranging from an annual gain of under 10 per cent in the City Centre and West to gains exceeding 15 per cent in the North East and East districts.

Row

In 2024, there were 4,647 row home sales, a gain of over two per cent compared to last year and the second-highest total on record. The growth in sales was possible thanks to the 18 per cent gain in new listings, most of which occurred for homes priced above $400,000—the gains in new listings relative to sales supported inventory growth in 2024.

In 2024, there were 4,647 row home sales, a gain of over two per cent compared to last year and the second-highest total on record. The growth in sales was possible thanks to the 18 per cent gain in new listings, most of which occurred for homes priced above $400,000—the gains in new listings relative to sales supported inventory growth in 2024.

By the year’s end, supply improvements helped take the pressure off home prices. However, the annual benchmark price rose by 14 per cent as conditions favoured the seller throughout the year. Prices rose across all districts in the city, with the gains ranging from a low of 12 per cent in the city centre to over 20 per cent in the most affordable districts in the North East and East.

Apartment Condominium

Easing sales in the second half of the year offset earlier gains, causing apartment sales to slow by four per cent compared to last year. However, last year was a record high for sales, and the 7,568 transactions this year reflect the second-highest year on record. At the same time, new listings have been on the rise, supporting inventory gains and a shift toward more balanced conditions by the end of the year.

Easing sales in the second half of the year offset earlier gains, causing apartment sales to slow by four per cent compared to last year. However, last year was a record high for sales, and the 7,568 transactions this year reflect the second-highest year on record. At the same time, new listings have been on the rise, supporting inventory gains and a shift toward more balanced conditions by the end of the year.

As more supply became available, we did see some price adjustments in the last quarter of the year. However, the quarterly decline did not offset the strong gains that occurred earlier in the year, and the annual benchmark price rose by 15 per cent. Price growth ranged from a low of 11 per cent in the city centre to over twenty per cent in the North East, East and South districts.

REGIONAL MARKET FACTS

Airdrie

Despite some recent pullbacks, sales activity reached 1,951 units in 2024, a gain of over four per cent compared to last year. The gain, in part, was possible thanks to a boost in new listings that helped add some much-needed supply to the Airdrie market. Much of the inventory gain occurred in the later portion of the year, causing the months of supply to push above two months in September and improve throughout the last quarter of the year.

The shift toward more balanced conditions took some pressure off prices over the last quarter of the year. However, on an annual basis, the benchmark price rose by nearly eight per cent, a faster pace than the previous year. Prices rose across all property types, with faster growth occurring for the relatively more affordable higher-density homes.

Cochrane

Market conditions in Cochrane favoured the seller throughout most of the year as strong sales relative to new listings prevented any significant shift in inventory levels. However, by the last quarter of the year, we started to see more new listings relative to sales, causing the sales-to-new listings ratio to ease to levels more consistent with balanced conditions. This helped support some inventory gains; however, over the last quarter of the year, inventory levels were still well below long-term trends for the area.

Market conditions in Cochrane favoured the seller throughout most of the year as strong sales relative to new listings prevented any significant shift in inventory levels. However, by the last quarter of the year, we started to see more new listings relative to sales, causing the sales-to-new listings ratio to ease to levels more consistent with balanced conditions. This helped support some inventory gains; however, over the last quarter of the year, inventory levels were still well below long-term trends for the area.

The inventory gains relative to sales in the later part of the year did push the months of supply above two months. This helped take some of the pressure off home prices but not enough to offset earlier gains. Overall, the annual benchmark price rose by nearly nine per cent averaging $565,808 in 2024.

Okotoks

New listings rose by 16 per cent in 2024, supporting sales growth of nearly eight per cent. The gains in new listings also helped support some gains in inventory levels this year. However, throughout most of the year, inventory levels were half the levels traditionally seen in the market and have not been high enough to change the seller market conditions that have persisted in Okotoks since 2021.

New listings rose by 16 per cent in 2024, supporting sales growth of nearly eight per cent. The gains in new listings also helped support some gains in inventory levels this year. However, throughout most of the year, inventory levels were half the levels traditionally seen in the market and have not been high enough to change the seller market conditions that have persisted in Okotoks since 2021.

The tight market conditions drove further price growth this year and at a faster pace than last year. Benchmark prices in Okotoks averaged $615,708 in 2024, nearly eight per cent higher than last year. Several years of price growth caused a rise in activity for semi-detached and row-style units, driving tighter conditions in those sectors and priced growth that exceeded 11 per cent on an annual basis.

Click here to view the full City of Calgary monthly stats package.

Click here to view the full Calgary region monthly stats package.

Discover more insights at CREB®’s Forecast Conference!

Join us on January 21, 2025, for the CREB® Forecast Conference & Tradeshow, where Chief Economist Ann-Marie Lurie will present exclusive trends and key shifts in Calgary’s housing market. This event is essential for anyone looking to deepen their understanding of Calgary’s real estate landscape.

Don’t miss your chance to learn from the best and connect with industry leaders. Secure your spot today at crebforecast.com.

سال با 1322 فروش در دسامبر به پایان رسید که نسبت به سال گذشته سه درصد کاهش داشت، اما تقریباً 20 درصد بیشتر از روندهای بلندمدت بود. فروش کلی در سال 2024 نسبت به سطح سال گذشته بسیار کم بود، زیرا سود خانههای با قیمت بالاتر کاهش قیمتهای پایینتر ناشی از چالشهای عرضه را جبران میکند. «افزایش جمعیت در چند سال گذشته از فعالیت های فروش حمایت کرده است که از روندهای بلندمدت بهتر عمل کرده است. آن ماری لوری، اقتصاددان ارشد در CREB® گفت: در سال 2024، اگر انتخاب عرضه بیشتری وجود داشت، فروش بیشتر می شد، به خصوص در محدوده قیمت پایین تر. همانطور که گفته شد، در نیمه دوم سال با شروع به بهبود سطح عرضه برای خانههای با قیمت بالاتر، شاهد تغییراتی در بازار بودیم. تا دسامبر، 2989 واحد موجود در موجودی موجود بود که همچنان پایینتر از روند بلندمدت ماه است، اما نسبت به سطوح پایینتر گزارششده در دسامبر گذشته و سطوح گزارششده در اوایل امسال، بهبود قابلتوجهی داشته است. انتخاب اجاره بهتر و سود قابل توجه در فعالیت خانه جدید به افزایش فهرست های جدید در بازار فروش مجدد کمک کرد و موجودی های بالاتری را در نیمه دوم سال افزایش داد. در حالی که شرایط بسته به محدوده قیمت و نوع ملک متفاوت است، گزینه های بیشتر مسکن به کاهش بخشی از فشار از روی قیمت مسکن کمک کرده است که در نیمه دوم سال به دنبال افزایش شدید در بهار تثبیت شد. به طور کلی، بر اساس سالانه، کل قیمتهای معیار مسکونی بیش از هفت درصد بهبود یافته است.

با حرکت به سمت سال 2025، عرضه همچنان موضوع غالب خواهد بود. با این حال، چگونگی تأثیر آنها بر قیمتها در نهایت به نوع عرضه اضافه شده و چگونگی حفظ تقاضا در مواجهه با تغییرات جوی اقتصادی بستگی دارد. در 21 ژانویه، CREB® گزارش پیشبینی خود را منتشر خواهد کرد که انتظارات و خطرات پیش روی بازار در سال آینده را برجسته میکند.

جدا شده

کاهش نرخهای وام احتمالاً از برخی دستاوردهای سال به سال اخیر در فروش خانههای مستقل در سه ماه گذشته حمایت کرده است. بهبود فروش ناشی از سود خانه های بیش از 600000 دلار بود که همچنین بهبودهایی را در لیست های جدید گزارش کرد. سطح موجودی در محدوده شهر برای خانه های مجزا بهبود یافت. با این حال، شرایط در مناطق مختلف متفاوت بود. مرکز شهر، شمال شرق و ناحیه شمال همگی شرایط نسبتاً متعادلی را در سه ماهه آخر سال گزارش کردند، در حالی که همه مناطق دیگر همچنان با شرایط بازار فروشندگان دست و پنجه نرم می کردند. شرایط نسبتاً تنگ بازار در طول سال باعث شد که قیمتها در سال 2024 تقریباً یازده درصد افزایش یابد، که سرعتی سریعتر از آنچه در سال 2023 گزارش شده بود. بیشتر این رشد در بهار رخ داد، زمانی که سطح عرضه بسیار پایین بود. قیمت ها در همه مناطق رشد کرد و قوی ترین رشد در مقرون به صرفه ترین مناطق شمال شرق و شرق رخ داد.

نیمه جدا

انتخاب عرضه محدود برای خانه های مستقل با قیمت پایین تر، بسیاری از خریداران را به سمت بخش نیمه جدا سوق داد. در سال 2024، 2355 فروش با افزایش سالانه پنج درصد وجود داشت. به لطف دستاوردهای فهرست های جدید نسبت به فروش، سطح موجودی شروع به بهبود کرد و از تغییر به سمت شرایط متعادل تر در سه ماهه چهارم حمایت کرد. با این حال، بخش عمده ای از این تغییر در منطقه مرکز شهر با قیمت بالاتر رخ داده است، جایی که ماه های عرضه به طور متوسط

ردیف

در سال 2024، 4647 ردیف فروش خانه وجود داشت که در مقایسه با سال گذشته بیش از دو درصد افزایش داشت و دومین فروش بالاتر در کل ثبت شده بود. رشد فروش به لطف افزایش 18 درصدی در فهرستهای جدید امکانپذیر بود، که بیشتر آنها برای خانههایی با قیمت بالای 400000 دلار اتفاق افتاد – سود در فهرستهای جدید نسبت به فروش، از رشد موجودی در سال 2024 حمایت کرد. تا پایان سال، بهبود عرضه به کاهش فشار از قیمت مسکن کمک کرد. با این حال، قیمت معیار سالانه 14 درصد افزایش یافت زیرا شرایط برای فروشنده در طول سال به نفع خود بود. قیمتها در تمام مناطق شهر افزایش یافت، با افزایش قیمتها از پایین 12 درصد در مرکز شهر تا بیش از 20 درصد در مقرون به صرفهترین مناطق در شمال شرق و شرق. کانکس آپارتمان کاهش فروش در نیمه دوم سال، سودهای قبلی را جبران کرد و باعث شد فروش آپارتمان در مقایسه با سال گذشته چهار درصد کاهش یابد. با این حال، سال گذشته یک رکورد فروش بود و 7568 تراکنش در سال جاری نشان دهنده دومین سال پرفروش در تاریخ است. در عین حال، فهرستهای جدید در حال افزایش بودهاند و از افزایش موجودی و تغییر به سمت شرایط متعادلتر تا پایان سال حمایت میکنند. با در دسترس قرار گرفتن عرضه بیشتر، شاهد تعدیل قیمت در سه ماهه آخر سال بودیم. با این حال، کاهش سه ماهه سودهای قوی را که در اوایل سال رخ داد، جبران نکرد و قیمت معیار سالانه 15 درصد افزایش یافت. رشد قیمت از پایین 11 درصد در مرکز شهر تا بیش از بیست درصد در مناطق شمال شرق، شرق و جنوب متغیر بود.

حقایق بازار منطقه

ای ایردری

علیرغم برخی عقب نشینی های اخیر، فعالیت فروش در سال 2024 به 1951 دستگاه رسید که نسبت به سال گذشته بیش از چهار درصد افزایش داشت. این افزایش تا حدی به لطف افزایش لیستهای جدید امکانپذیر شد که به افزودن مقداری عرضه بسیار مورد نیاز به بازار Airdrie کمک کرد. بخش اعظم افزایش موجودی در اواخر سال اتفاق افتاد و باعث شد ماه های عرضه در سپتامبر به بالای دو ماه برسد و در سه ماهه آخر سال بهبود یابد. تغییر به سمت شرایط متعادلتر باعث کاهش فشار قیمتها در سه ماهه آخر سال شد. با این حال، به صورت سالانه، قیمت معیار نزدیک به هشت درصد افزایش یافت که سرعتی سریعتر از سال قبل بود. قیمتها در همه انواع املاک افزایش یافت و رشد سریعتری برای خانههای با تراکم بالاتر نسبتاً مقرون به صرفهتر رخ داد.

کاکرین

شرایط بازار در کاکرین در بیشتر طول سال به نفع فروشنده بود زیرا فروش قوی نسبت به فهرستهای جدید مانع از هرگونه تغییر قابل توجهی در سطح موجودی میشد. با این حال، در سه ماهه آخر سال، ما شروع به مشاهده لیست های جدید بیشتری نسبت به فروش کردیم، که باعث شد نسبت فروش به فهرست های جدید به سطوح سازگارتر با شرایط متعادل کاهش یابد. این به حمایت از برخی دستاوردهای موجودی کمک کرد. با این حال، در سه ماهه آخر سال، سطح موجودی هنوز بسیار پایین تر از روند بلندمدت برای منطقه بود. افزایش موجودی نسبت به فروش در اواخر سال، ماه های عرضه را به بالای دو ماه رساند. این به کاهش بخشی از فشار روی قیمت مسکن کمک کرد، اما برای جبران سودهای قبلی کافی نبود. به طور کلی، قیمت معیار سالانه تقریباً نه درصد به طور متوسط

Okotoks

فهرست های جدید در سال 2024 16 درصد افزایش یافت که از رشد فروش نزدیک به هشت درصد حمایت کرد. سودهای موجود در فهرستهای جدید همچنین به حمایت از برخی دستاوردها در سطوح موجودی در سال جاری کمک کرد. با این حال، در بیشتر طول سال، سطح موجودیها نیمی از سطوحی بود که به طور سنتی در بازار مشاهده میشد و به اندازه کافی بالا نبوده است که شرایط بازار فروشنده را که از سال 2021 در Okotoks ادامه داشته است، تغییر دهد. شرایط سخت بازار باعث رشد بیشتر قیمت در سال جاری و با سرعتی سریعتر از سال گذشته شد. قیمت معیار در Okotoks در سال 2024 به طور متوسط

برای مشاهده بسته کامل آمار ماهانه شهر کلگری اینجا را کلیک کنید.

برای مشاهده بسته کامل آمار ماهانه منطقه کلگری اینجا را کلیک کنید.

کال په دسمبر کې د 1,322 خرڅلاو سره پای ته ورسید، د تیر کال په پرتله درې سلنه کمښت، مګر د اوږدې مودې رجحاناتو په پرتله نږدې 20 سلنه لوړ دی. په 2024 کې ټولیز پلور یوازې د تیر کال کچې څخه شرمیدلی و ، ځکه چې د لوړ قیمت کورونو لاسته راوړنې د عرضې ننګونو له امله د ټیټ نرخ سلسلې کې د بیرته راستنیدو مخه نیسي. “په تیرو څو کلونو کې د نفوس لاسته راوړنې د پلور فعالیت ملاتړ کړی چې اوږدمهاله تمایلات یې غوره کړي دي. په 2024 کې ، د پلور احتمال به لوړ و که چیرې د اکمالاتو ډیر انتخاب شتون ولري ، په ځانګړي توګه د ټیټ نرخ سلسلې کې ، “د CREB® لوی اقتصاد پوه آن-ماري لوری وویل. “داسې ویل کیږي، موږ د کال په دویمه نیمایي کې په بازار کې د بدلونونو لیدل پیل کړل ځکه چې د لوړ قیمت کورونو لپاره د اکمالاتو کچه ښه شوې.” د دسمبر تر میاشتې پورې، په لیست کې 2,989 واحدونه شتون درلود، چې لاهم د میاشتې لپاره د اوږدې مودې رجحاناتو څخه ښکته دي مګر د تیر دسمبر راپور شوي ټیټې کچې او د دې کال په پیل کې راپور شوي کچې کې د پام وړ پرمختګ. د کرایې غوره انتخاب او د نوي کور فعالیت کې د پام وړ لاسته راوړنې د بیا پلور بازار کې نوي لیستونو ته وده ورکولو کې مرسته کړې ، د کال په دویمه نیمایي کې د لوړو موجوداتو چلول. پداسې حال کې چې شرایط د قیمت حد او د ملکیت ډول پورې اړه لري، د کور ډیر انتخابونه د کور قیمتونو څخه د یو څه فشار کمولو کې مرسته کړې، کوم چې په پسرلي کې د ډیرو لاسته راوړنو وروسته د کال په دویمه نیمایي کې ثبات لري. په ټولیز ډول، په کلني ډول، د استوګنې ټول معیارونه په سلو کې اوه فیصده ښه شوي.

لکه څنګه چې موږ 2025 ته ځو، عرضه به یو غالب موضوع وي. په هرصورت، دا څنګه په قیمتونو اغیزه کوي په پای کې به د اکمالاتو د اضافه کولو ډول پورې اړه ولري او د بدلیدونکي اقتصادي اقلیم په مخ کې تقاضا څنګه ساتل کیږي. د جنوري په 21 ، CREB® به خپل وړاندوینې راپور خپور کړي ، په راتلونکي کال کې د بازار سره مخ تمې او خطرونه په ګوته کوي.

جلا

د پور ورکولو نرخونو اسانه کول احتمال لري په تیرو دریو میاشتو کې د جلا کور پلور کې د وروستي کال په اوږدو کې د کلونو لاسته راوړنو ملاتړ وکړي. د پلور ښه کول د کورونو لپاره د $ 600,000 څخه زیاتو لاسته راوړنو لخوا پرمخ وړل شوي، کوم چې په نوي لیستونو کې د پرمختګونو راپور ورکړی. د ښار په حدودو کې د جلا کورونو لپاره د موجوداتو کچه ښه شوې؛ په هرصورت، شرایط په ولسوالیو کې توپیر لري. د ښار مرکز، شمال ختیځ او شمالي ولسوالۍ ټولو د کال په وروستۍ ربع کې نسبتا متوازن شرایط راپور کړي، پداسې حال کې چې نورې ټولې ولسوالۍ د پلورونکو بازار شرایطو سره مبارزې ته دوام ورکوي. په ټول کال کې د بازار نسبتا سخت شرایط د دې لامل شول چې بیې په 2024 کې نږدې یوولس سلنه لوړ شي، د هغه څه په پرتله چې په 2023 کې راپور شوي ګړندی سرعت. د دې وده ډیره برخه د پسرلي په جریان کې رامینځته شوې کله چې د اکمالاتو کچه خورا ټیټه وه. نرخونه په ټولو ولسوالیو کې لوړ شوي، د شمال ختیځ او ختیځ په خورا ارزانه ولسوالیو کې د خورا قوي ودې سره.

نیمه جلا

د ټیټ نرخ جلا کورونو لپاره د اکمالاتو محدود انتخاب ډیری پیرودونکي نیمه جلا سکتور ته اړولي. په 2024 کې، د 2,355 خرڅلاو شتون درلود، چې د پنځه سلنې کلنۍ ګټې سره. د پلور په پرتله په نوي لیستونو کې د لاسته راوړنو څخه مننه ، د موجوداتو کچه ښه کول پیل شوي ، د څلورم ربع لخوا د لا متوازن شرایطو په لور د بدلون ملاتړ کوي. په هرصورت، د دې بدلون ډیره برخه د لوړ قیمت د ښار مرکز ولسوالۍ کې رامینځته شوې، چیرې چې په تیره ربع کې د میاشتو عرضه په اوسط ډول درې میاشتې وه. په کال 2024 کې د بنچمارک کلنۍ اوسط قیمت نږدې 11 سلنې ته نږدې 669,042 ډالرو ته لوړ شو. د جلا کورونو په څیر، د پسرلي په اوږدو کې په استثنایی توګه سخت شرایط د دې لامل شوي چې د نرخ وده په 2023 کې راپور شوي اوه سلنې کلنۍ لاسته راوړنې څخه لوړه شي. نرخونه په ټولو ولسوالیو کې ښه شوي. ، د ښار په مرکز او لویدیځ کې د 10 سلنې څخه کم کلنۍ ګټې څخه تر 15 سلنې څخه ډیر لاسته راوړنې پورې په شمال ختیځ او ختیځ ولسوالیو کې سینټ.

قطار

په 2024 کې، د 4,647 قطار کور خرڅلاو شتون درلود، د تیر کال په پرتله دوه فیصده زیاتوالی او په ریکارډ کې دویم لوړ مجموعه. د پلور وده په نوي لیستونو کې د 18 سلنې لاسته راوړنې له امله ممکنه وه، چې ډیری یې د $ 400,000 ډالرو څخه پورته د کورونو لپاره پیښ شوي — د پلور په پرتله په نوي لیستونو کې لاسته راوړنې په 2024 کې د انوینٹری وده ملاتړ کوي. د کال په پای کې، د اکمالاتو ښه والی د کور قیمتونو فشار کمولو کې مرسته وکړه. په هرصورت، د کلني بنچمارک نرخ 14 سلنه لوړ شو ځکه چې شرایط په ټول کال کې د پلورونکي سره مرسته کوله. نرخونه د ښار په ټولو ولسوالیو کې لوړ شوي، د ښار په مرکز کې د 12 سلنې ټیټ څخه تر 20 سلنې پورې د شمال ختیځ او ختیځ په خورا ارزانه ولسوالیو کې لاسته راوړنې.

اپارتمان کنډومینیم

د کال په دویمه نیمایي کې د پلور اسانه کول د پخوانیو لاسته راوړنو مخه نیسي، چې د تیر کال په پرتله د اپارتمانونو خرڅلاو په سلو کې څلور کم شوی. په هرصورت، تیر کال د پلور لپاره خورا لوړ ریکارډ و، او سږکال 7,568 لیږدونه د ریکارډ دویم لوړ کال منعکس کوي. په ورته وخت کې، نوي لیستونه د زیاتوالي په حال کې دي، د انوینٹری لاسته راوړنو مالتړ کوي او د کال په پای کې د لا متوازن شرایطو په لور یو بدلون. لکه څنګه چې ډیر عرضه شتون لري، موږ د کال په وروستۍ ربع کې د نرخ ځینې سمونونه ولیدل. په هرصورت، درې میاشتنۍ کمښت هغه قوي لاسته راوړنې چې په تیر کال کې رامینځته شوي ندي مات کړي، او د کلني بنچمارک نرخ 15 سلنه لوړ شو. د نرخ وده د ښار په مرکز کې د 11 سلنې ټیټ څخه په شمال ختیځ، ختیځ او سویلي ولسوالیو کې تر 20 سلنې پورې وه.

د سیمه ایز بازار حقیقتونه

ایرډری

د ځینو وروستیو بیرته راګرځیدو سره سره، د پلور فعالیت په 2024 کې 1,951 واحدونو ته ورسید، چې د تیر کال په پرتله څلور سلنه ډیروالی. لاسته راوړنه ، په یوه برخه کې ، په نوي لیستونو کې د ودې له امله ممکنه وه چې د ایرډري بازار ته د یو څه خورا اړین اکمالاتو اضافه کولو کې مرسته کړې. د موجوداتو ډیری لاسته راوړنې د کال په وروستیو برخو کې رامینځته شوې ، چې د سپتمبر په میاشت کې د اکمالاتو میاشتې له دوه میاشتو څخه پورته کیدو لامل کیږي او د کال په وروستۍ ربع کې وده کوي. د ډیر متوازن شرایطو په لور بدلون د کال په وروستۍ ربع کې د نرخونو څخه یو څه فشار راوړی. په هرصورت، په کلني ډول، د بنچمارک نرخ نږدې اته سلنه لوړ شوی، د تیر کال په پرتله ګړندی سرعت. نرخونه د ټولو ملکیتونو ډولونو کې لوړ شوي، د نسبتا ډیر ارزانه لوړ کثافت کورونو لپاره د چټکې ودې سره. کوچران په کوچران کې د بازار شرایط د کال په ډیری برخه کې د پلورونکي سره مرسته وکړه ځکه چې د نوي لیستونو په پرتله قوي پلور د موجوداتو په کچه کې د پام وړ بدلون مخه نیسي. په هرصورت، د کال په وروستۍ ربع کې، موږ د پلور په پرتله نور نوي لیستونه لیدل پیل کړل، چې د پلور څخه نوي لیست کولو تناسب د متوازن شرایطو سره سم کچې ته د اسانتیا سبب ګرځي. دا د ځینو موجودو لاسته راوړنو سره مرسته وکړه؛ په هرصورت، د کال په وروستۍ ربع کې، د موجوداتو کچه لاهم د ساحې لپاره د اوږد مهاله رجحاناتو څخه خورا ټیټه وه. د کال په وروستیو برخو کې د پلور په پرتله د موجوداتو لاسته راوړنې د اکمالاتو میاشت له دوه میاشتو څخه پورته وه. دې مرسته وکړه چې د کور قیمتونو یو څه فشار کم کړي مګر د مخکینیو لاسته راوړنو لپاره کافي ندي. په ټولیز ډول، د بنچمارک کلنۍ بیه په 2024 کې په اوسط ډول $ 565,808 نږدې نهه سلنه لوړه شوې.

وکوتوکس

نوي لیستونه په 2024 کې 16 سلنه لوړ شوي، د نږدې اته سلنې د پلور وده ملاتړ کوي. په نوي لیستونو کې لاسته راوړنو هم سږکال د لیست په کچه کې د ځینې لاسته راوړنو ملاتړ کې مرسته کړې. په هرصورت ، د کال په ډیری برخه کې ، د موجوداتو کچه په دودیز ډول په بازار کې لیدل شوي نیمه کچه وه او دومره لوړه نه وه چې د پلورونکي بازار شرایط بدل کړي چې له 2021 راهیسې په اوکوټوکس کې دوام لري. د بازار سخت شرایطو سږکال د نرخ نوره وده او د تیر کال په پرتله په ګړندۍ سرعت سره. په Okotoks کې د بنچمارک نرخونه په 2024 کې په اوسط ډول $ 615,708 وو، د تیر کال په پرتله نږدې اته سلنه لوړ دي. د څو کلونو نرخ وده د نیمه جلا او قطار سټایل واحدونو لپاره د فعالیت زیاتوالی لامل شوی ، په دې سکتورونو کې سخت شرایط رامینځته کوي او د نرخ وده چې په کلني اساس له 11 سلنې څخه زیاته وه.

د کالګاري ښار د میاشتنۍ احصایې کڅوړې بشپړ لیدو لپاره دلته کلیک وکړئ.

د کالګري سیمې د میاشتنۍ احصایې کڅوړې بشپړ لیدو لپاره دلته کلیک وکړئ.