- English

- Farsi | فارسی

- Pashto | پشثو

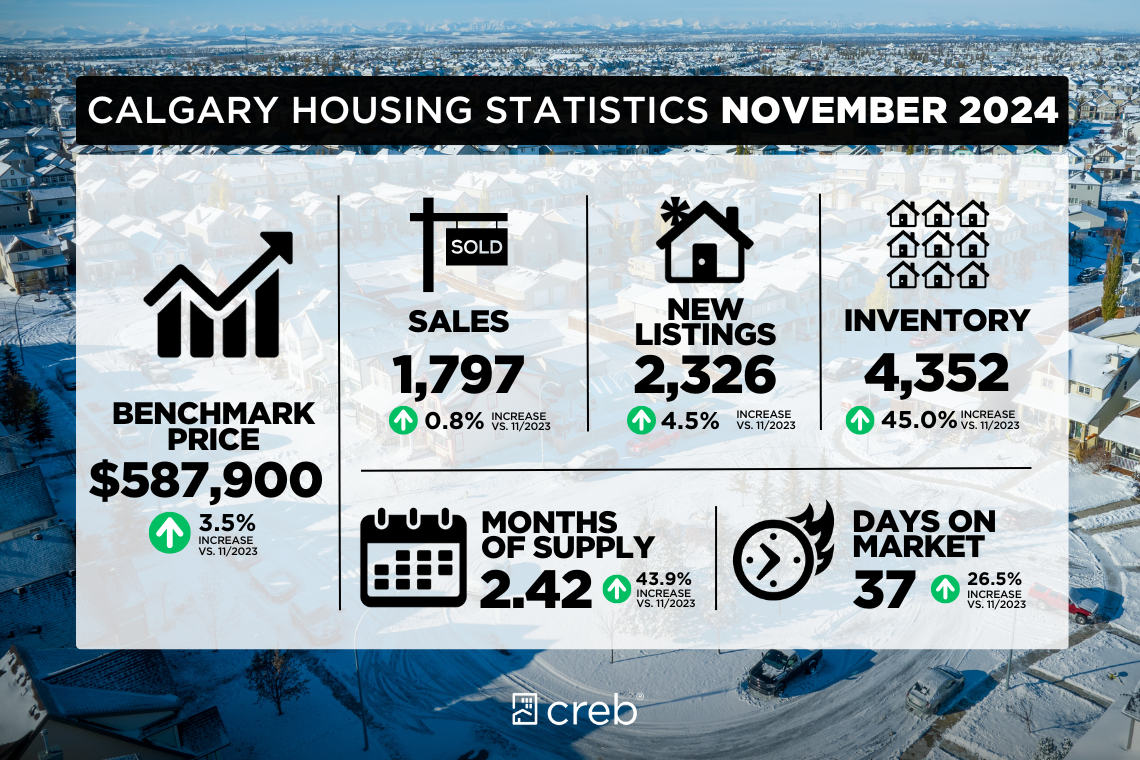

As we transition into winter, Calgary’s housing market is following typical seasonal trends, with activity slowing compared to the fall. However, year-over-year demand remains relatively strong. In November, increased sales in detached, semi-detached, and row homes offset a decline in apartment condominium sales. The 1,797 sales for November mirrored last year’s levels and remained 20 per cent above long-term trends for the month.

The significant shift lies in supply. Inventory levels rose to 4,352 units in November, a notable increase from the 3,000 units reported last year. Despite the recent gains, inventory levels remain below long-term trends for the month.

“Housing supply has been a challenge over the past several years due to the sudden rise in population,” said Ann-Marie Lurie, Chief Economist at CREB®. “Rising new home construction has bolstered supply in rental, new home and resales ownership markets. However, supply improvements vary significantly by location, price range, and property type.”

The months of supply have increased to over two months, representing a shift away from the extremely low levels seen earlier this year and in the past three Novembers, which reported under two months of supply. While these more balanced conditions are promising for potential buyers, many market segments still favour sellers.

Improved supply options have tempered the pace of price growth. Year-over-year gains range from nearly seven per cent for row homes to nine per cent for apartment-style units. The total residential benchmark price reached $587,900, reflecting a year-over-year increase of just under four per cent. This slower growth reflects a shift toward more affordable row and apartment-style units. Seasonally adjusted prices have remained stable over the past four months despite unadjusted prices trending down in line with seasonal patterns.

Detached

Rising sales for homes above $600,000 offset the declines in the lower price ranges caused by limited supply choice. While inventory levels did improve, 85 per cent of the supply was priced above $600,000. Improving supply caused the months of supply to push above two months in November, with higher months of supply reported for homes priced above $700,000 and less than two months of supply for homes priced below that level. This variation within the market is likely to result in different price pressures.

The unadjusted detached benchmark price was $750,100, slightly lower than last month but over seven per cent higher than prices reported last year at this time. Year-over-year gains have ranged across the city, with slower growth reported in areas with the most competition from newer homes.

Semi-Detached

There were 173 sales in November, an improvement over last year and contributing to the year-to-date growth of nearly five per cent. This was possible thanks to gains in new listings and higher supply levels. With two months of supply, conditions are not as tight as earlier in the year but still favour the seller, especially for properties priced below $700,000.

As of November, the unadjusted benchmark price was $675,100, nearly eight per cent higher than last November. The pace of price growth has eased over the past several months, primarily due to seasonal factors. Benchmark prices ranged from $926,800 in the City Centre district to $409,300 in the East district of the city.

Row

Row home sales improved in November compared to last year, contributing to nearly three per cent of year-to-date gains. Sales have remained exceptionally strong over the past three years as purchasers seek more affordable options. At the same time, new listings have also improved relative to sales, supporting year-over-year gains in inventory levels. Despite inventory improvements, conditions remained relatively tight with nearly two months of supply.

Following steep gains earlier in the year, the pace of price growth has eased. As of November, the unadjusted benchmark price was $454,200, nearly seven per cent higher than last year. Year-to-date average benchmark prices have improved by nearly 15 per cent. Row prices in the City Centre were the highest at $620,000, while the North East and East districts were the only areas to report benchmark prices below $400,000.

Apartment Condominium

Sales in November slowed over last year’s record high. However, the 429 sales were still 47 per cent higher than long-term trends. New listings for apartment-style units have been on the rise. With 1,482 units available in November, more supply is available now than during the spring, and it is the only sector to see levels rise above long-term trends for the month.

The additional supply caused the months of supply to push above three months and is taking some of the pressure off home prices. As of November, the unadjusted benchmark price was $337,800, down over last month, but still nine per cent higher than last year. Supply has improved for units priced above $200,000, but most gains have been in the $300,000 to $500,000 range.

REGIONAL MARKET FACTS

Airdrie

With 344 units available, Supply in Airdrie is returning to levels more consistent with activity reported prior to 2020. Supply levels have improved across all property types, with detached and row-style properties accounting for 84 per cent of the supply. While sales have remained strong relative to long-term trends, recent gains in new listings helped support improvements in supply levels.

Improved supply choice is taking some of the pressure off home prices. In November, the total residential benchmark price was $543,300, four per cent higher than last November. Apartment-style properties reported the largest year-over-year change at nearly 16 per cent.

Cochrane

New listings in the town reached a record high for November. The rise in new listings was met with a surge in sales, as November sales were amongst the highest levels reported in November. Much of the growth in sales was driven by detached activity. Strong sales activity prevented a significant shift in inventory levels, which remain 18 per cent below the month’s long-term trends.

The pace of price growth has eased over the past few months, which is not uncommon for this time of year. As of November, the unadjusted benchmark price was $568,600, nearly four per cent higher than levels reported last year at this time. While prices grew across all property types, the largest price gains were reported for apartment-style homes.

Okotoks

Unlike other centres, Okotoks reported a pullback in new listings to 47 units this month. At the same time, there were 52 sales, preventing any significant change to the low inventory situation in the area. Okotoks has struggled with supply since the end of 2020, keeping the months of supply low below two months throughout most of that time.

In November, the unadjusted benchmark price was $624,000, six per cent higher than last year’s levels. Prices have improved across all property types, with the largest gains occurring for row-style properties. Detached prices have also been on the rise and, in November, pushed up to $707,300.

Click here to view the full City of Calgary monthly stats package.

Click here to view the full Calgary region monthly stats package.

با گذر از زمستان، بازار مسکن کلگری از روندهای معمول فصلی پیروی می کند و فعالیت در مقایسه با پاییز کاهش می یابد. با این حال، تقاضای سال به سال نسبتا قوی باقی مانده است. در ماه نوامبر، افزایش فروش در خانه های مستقل، نیمه مستقل و ردیفی کاهش فروش آپارتمان های آپارتمانی را جبران کرد. 1797 فروش در ماه نوامبر منعکس کننده سطوح سال گذشته بود و 20 درصد بالاتر از روند بلندمدت ماه باقی ماند.

تغییر قابل توجه در عرضه نهفته است. سطح موجودی در ماه نوامبر به 4352 واحد افزایش یافت که نسبت به 3000 واحد گزارش شده در سال گذشته افزایش قابل توجهی داشت. علیرغم دستاوردهای اخیر، سطح موجودی کمتر از روند بلندمدت ماه باقی مانده است.

Ann-Marie Lurie، اقتصاددان ارشد در CREB® گفت: «تامین مسکن در چند سال گذشته به دلیل افزایش ناگهانی جمعیت یک چالش بوده است. «افزایش ساخت و ساز خانه های جدید عرضه را در بازارهای اجاره، خانه های جدید و مالکیت فروش مجدد تقویت کرده است. با این حال، بهبود عرضه بسته به مکان، محدوده قیمت و نوع ملک به طور قابل توجهی متفاوت است.

ماههای عرضه به بیش از دو ماه افزایش یافته است، که نشاندهنده فاصله گرفتن از سطوح بسیار پایینی است که در اوایل سال جاری و در سه نوامبر گذشته مشاهده شد، که کمتر از دو ماه از عرضه گزارش شده بود. در حالی که این شرایط متعادل تر برای خریداران بالقوه امیدوار کننده است، بسیاری از بخش های بازار همچنان به نفع فروشندگان هستند.

گزینه های عرضه بهبود یافته سرعت رشد قیمت ها را کاهش داده است. سود سالانه از نزدیک به هفت درصد برای خانه های ردیفی تا نه درصد برای واحدهای آپارتمانی متغیر است. کل قیمت معیار مسکونی به 587900 دلار رسید که نشان دهنده افزایش کمتر از چهار درصدی نسبت به سال گذشته است. این رشد کندتر نشان دهنده تغییر به سمت واحدهای ردیفی و آپارتمانی مقرون به صرفه تر است. با وجود روند کاهشی قیمتهای تعدیلنشده مطابق با الگوهای فصلی، قیمتهای تعدیلشده فصلی در چهار ماه گذشته ثابت

ماندهاند.

جدا شده

افزایش فروش خانه های بالای 600,000 دلار کاهش قیمت های پایین تر ناشی از انتخاب عرضه محدود را جبران کرد. در حالی که سطح موجودی کالا بهبود یافت، 85 درصد عرضه بالای 600,000 دلار قیمت داشت. بهبود عرضه باعث شد ماههای عرضه در ماه نوامبر به بالاتر از دو ماه برسد، به طوری که ماههای بالاتر عرضه برای خانههایی با قیمت بالای 700,000 دلار و کمتر از دو ماه عرضه برای خانههایی با قیمت کمتر از این سطح گزارش شد. این تغییر در بازار احتمالاً منجر به فشارهای قیمتی متفاوتی می شود. قیمت معیار جدا تعدیل نشده 750,100 دلار بود که کمی کمتر از ماه گذشته بود اما بیش از هفت درصد بیشتر از قیمت های گزارش شده در سال گذشته در این زمان بود. دستاوردهای سال به سال در سراسر شهر متفاوت بوده است، با رشد آهستهتر در مناطقی که بیشترین رقابت را از خانههای جدیدتر دارند. نیمه جدا 173 فروش در ماه نوامبر انجام شد که نسبت به سال گذشته بهبود یافته و به رشد تقریباً پنج درصدی از سال تا به امروز کمک کرده است. این به لطف دستاوردهای فهرست های جدید و سطح عرضه بالاتر امکان پذیر شد. با دو ماه عرضه، شرایط به سختی اوایل سال نیست، اما همچنان به نفع فروشنده است، به خصوص برای املاک با قیمت کمتر از 700000 دلار. تا نوامبر، قیمت معیار تعدیل نشده 675100 دلار بود که تقریباً هشت درصد بیشتر از نوامبر گذشته بود. سرعت رشد قیمت ها در چند ماه گذشته کاهش یافته است که عمدتاً به دلیل عوامل فصلی است. قیمت بنچمارک از 926800 دلار در منطقه سیتی سنتر تا 409300 دلار در ناحیه شرق شهر متغیر بود.

نیمه جدا

سپتامبر 299 فهرست جدید و 182 فروش را گزارش کرد که باعث شد نسبت فروش به فهرست های جدید روند صعودی را نسبت به ماه گذشته به نزدیک به 61 درصد افزایش دهد. علیرغم افزایش در چند ماه گذشته، بهبود فهرستهای جدید نسبت به فروش، از افزایش سطح موجودی حمایت کرده است. با این حال، با کمتر از 400 واحد موجود، سطح موجودی تقریباً 33 درصد پایینتر از روند بلندمدت ماه سپتامبر باقی میماند. مانند سایر انواع املاک، سودهای اخیر در فهرست های جدید باعث می شود ماه های عرضه نسبت به سطوح سال گذشته بهبود یابد. با این حال، با کمی بیش از دو ماه عرضه در ماه سپتامبر، شرایط همچنان به نفع فروشنده است. به دنبال رشدهای قوی در بهار، در ماه سپتامبر، قیمت معیار تعدیل نشده اندکی نسبت به ماه گذشته کاهش یافت، اما با قیمت 678,400 دلار، سطوح بیش از 9 درصد بالاتر از سال گذشته در این زمان است. ردیف بیش از 600 فهرست جدید در ماه سپتامبر وارد بازار شد، جایی که بیش از 70 درصد از لیست های جدید بیش از 400000 دلار قیمت داشتند. در حالی که لیست های جدید در اکثر مناطق بهبود یافته است، 34 درصد از لیست های جدید در ناحیه شمال و جنوب بودند که احتمالاً بازتابی از فعالیت خانه های جدید در آن مناطق رخ می دهد. فروش در ماه سپتامبر به 377 دستگاه رسید که کمی کمتر از سطح سال گذشته بود. موجودی انبارها در سپتامبر به 747 واحد افزایش یافت که نسبت به دو سال گذشته بهبود قابل توجهی داشته است، اما همچنان پایین تر از روندهای بلندمدت است. با این وجود، افزایش موجودی کالا نسبت به فروش باعث شد ماه های عرضه به نزدیک به دو ماه افزایش یابد. شرایط همچنان به نفع فروشنده است، اما انتخاب بهتر باعث کاهش سرعت رشد قیمت شد. قیمت معیار تعدیل نشده در سپتامبر 459200 دلار بود که 10 درصد بیشتر از سطوح سپتامبر 2023 بود.

کانکس آپارتمان

با ورود 993 واحد به بازار، سودهای قوی در فهرست های جدید تا سپتامبر ادامه یافت. در همان زمان، فروش به 502 واحد کاهش یافت که باعث شد نسبت فروش به فهرست های جدید به 50 درصد و موجودی ها به 1623 واحد افزایش یابد. از موجودی موجود در بازار، بیش از 72 درصد بالاتر از 300000 دلار قیمت گذاری شده است که تغییر قابل توجهی نسبت به سال گذشته است، جایی که کمتر از 58 درصد از فهرست ها بالاتر از این محدوده بودند. افزایش عرضه در مقایسه با فروش باعث شد ماههای عرضه به 3.2 ماه برسد که بالاترین سطح از پایان سال 2021 است. بهبود عرضه در بازار خانه جدید احتمالاً به افزایش عرضه کمک میکند و بخشی از فشار را کاهش داده است. قیمت خانه در ماه سپتامبر، قیمت معیار تعدیل نشده 345000 دلار بود که 14 درصد بیشتر از سال گذشته در این زمان بود. قیمتهای سالانه تا به امروز همچنان به طور میانگین 17 درصد افزایش نسبت به سال گذشته دارند. حقایق بازار منطقه ای ایردری به لطف افزایش فهرستهای جدید نسبت به فروش، سطح موجودی در ماه سپتامبر افزایش یافت و به 349 واحد رسید که نسبت به سطوح پایین گزارش شده در سه سال گذشته بهبود یافته است. با 151 فروش در ماه سپتامبر، ماه های عرضه به 2.3 ماه افزایش یافت. در حالی که شرایط همچنان به نفع فروشنده است، این بهبود قابل توجهی نسبت به عرضه کمتر از دو ماهه است که از آغاز سال 2021 ادامه داشته است. بهبود انتخاب عرضه تا حدودی فشار را از قیمت خانه برداشته است. با این حال، با قیمت معیار تعدیل نشده 551000 دلاری در ماه سپتامبر، قیمت ها تقریباً هفت درصد بیشتر از سال گذشته است.

کاکرین

طی چند ماه گذشته، کاهش فروش نتوانست سودهای قبلی را جبران کند، زیرا فروش از سال تا به امروز تقریباً شش درصد بیشتر از سال گذشته بود. با این حال، مانند سایر مناطق، فهرستهای جدید در کاکرین در حال افزایش بوده است و نسبت 50 درصدی فروش به فهرستهای جدید در این ماه به افزایش سطح موجودی کمک کرد. با 174 واحد موجودی و 58 فروش، ماه های عرضه در سپتامبر به سه ماه رسید، اولین بار از پایان سال 2020 به سه ماه رسید. در حالی که سطح عرضه در حال بهبود است، آنها بسیار پایین تر از روندهای بلندمدت هستند. با این وجود، این افزایش از هرگونه فشار افزایشی بیشتر بر قیمت مسکن در این ماه جلوگیری کرد. در ماه سپتامبر، قیمت معیار تعدیل نشده 578300 دلار بود، مشابه ماه گذشته اما

نزدیک به 9 درصد بیشتر از سال گذشته بود.

Okotoks

بر خلاف سایر مراکز، Okotoks گزارش داده است که در این ماه 47 واحد در لیست های جدید عقب نشینی کرده است. در همان زمان، 52 فروش انجام شد که از هرگونه تغییر قابل توجهی در وضعیت موجودی کم در منطقه جلوگیری کرد. Okotoks از پایان سال 2020 با عرضه دست و پنجه نرم کرده است و در بیشتر آن زمان ماه های عرضه را زیر دو ماه پایین نگه داشته است. در ماه نوامبر، قیمت معیار تعدیل نشده 624000 دلار بود که شش درصد بیشتر از سطح سال گذشته بود. قیمتها در همه انواع املاک بهبود یافته است و بیشترین سود برای املاک ردیفی رخ میدهد. قیمت های جدا شده نیز در حال افزایش بوده و در ماه نوامبر به 707300 دلار رسیده است.

برای مشاهده بسته کامل آمار ماهانه شهر کلگری اینجا را کلیک کنید.

برای مشاهده بسته کامل آمار ماهانه منطقه کلگری اینجا را کلیک کنید.

لکه څنګه چې موږ په ژمي کې لیږدوو، د کالګري د هستوګنې بازار د موسمي رجحاناتو تعقیب کوي، د مني په پرتله فعالیت ورو کوي. په هرصورت، د کال په اوږدو کې تقاضا نسبتا پیاوړې پاتې کیږي. د نومبر په میاشت کې، په جلا، نیمه جلا، او قطار کورونو کې د پلور زیاتوالی د اپارتمان کنډومینیم پلور کې د کمښت مخه نیسي. د نومبر لپاره د 1,797 خرڅلاو د تیر کال کچه منعکس کړه او د میاشتې لپاره د اوږدې مودې رجحاناتو څخه 20 سلنه پورته پاتې شوه. د پام وړ بدلون په عرضه کې دی. د انوینٹری کچه په نومبر کې 4,352 واحدونو ته لوړه شوه، د تیر کال راپور شوي 3,000 واحدونو څخه د پام وړ زیاتوالی. د وروستیو لاسته راوړنو سره سره، د موجودیت کچه

د اکمالاتو میاشت له دوو میاشتو څخه زیاته شوې، چې د دې کال په پیل کې د خورا ټیټې کچې څخه د بدلون استازیتوب کوي او په تیر نومبر کې، چې د دوه میاشتو اکمالاتو الندې راپور شوي. پداسې حال کې چې دا نور متوازن شرایط د احتمالي پیرودونکو لپاره ژمن دي، د بازار ډیری برخې لاهم د پلورونکو سره مرسته کوي. د اکمالاتو ښه شوي اختیارونه د نرخ د ودې سرعت کم کړی دی. د کال په اوږدو کې لاسته راوړنې د قطار کورونو لپاره نږدې اوه سلنې څخه تر نهه سلنې پورې د اپارتمان سټایل واحدونو لپاره دي. د استوګنې ټول بنچمارک بیه $ 587,900 ته ورسیده، چې د کال په پرتله یوازې څلور فیصده زیاتوالی منعکس کوي. دا ورو وده د ډیر ارزانه قطار او اپارتمان سټایل واحدونو په لور بدلون منعکس کوي. په موسمي ډول تنظیم شوي نرخونه په تیرو څلورو میاشتو کې ثابت پاتې دي سره له دې چې غیر تنظیم شوي نرخونه د موسمي نمونو سره سم ټیټ شوي.

جلا

د 600,000 ډالرو څخه پورته د کورونو لپاره د پلور ډیروالی د محدود عرضه کولو انتخاب له امله د ټیټ نرخ سلسلې کمیدو مخه نیسي. پداسې حال کې چې د موجوداتو کچه ښه شوې، 85 سلنه عرضه د 600,000 ډالرو څخه پورته بیه وه. د اکمالاتو ښه والی د دې لامل شو چې د نومبر په میاشت کې د اکمالاتو میاشت له دوو میاشتو څخه پورته وګرځي، په داسې حال کې چې د 700,000 ډالرو څخه پورته قیمت کورونو لپاره د لوړ میاشتو اکمالات راپور شوي او د دې کچې څخه ټیټ بیه د کورونو لپاره له دوه میاشتو څخه کم عرضه شوي. په بازار کې دا بدلون احتمال لري د بیې مختلف فشارونو پایله ولري. د غیر تنظیم شوي جلا شوي بنچمارک قیمت $ 750,100 و، د تیرې میاشتې په پرتله لږ څه ټیټ و مګر د تیر کال راپور شوي نرخونو په پرتله اوه سلنه ډیر لوړ و. د کال په اوږدو کې لاسته راوړنې په ټول ښار کې شتون لري، په هغو سیمو کې چې د نوي کورونو څخه خورا سیالي لري ورو وده راپور شوي.

نیمه جلا

د نومبر په میاشت کې 173 پلورل شوي، د تیر کال په پرتله ښه والی او د کال تر نیټې نږدې پنځه سلنه وده کې مرسته کوي. دا په نوي لیستونو کې د لاسته راوړنو او د عرضې لوړې کچې له امله ممکنه وه. د دوه میاشتو اکمالاتو سره، شرایط د کال په څیر سخت ندي مګر بیا هم د پلورونکي سره مرسته کوي، په ځانګړې توګه د $ 700,000 ډالرو څخه ښکته قیمتونو لپاره. د نومبر تر میاشتې پورې، د بنچمارک غیر تنظیم شوي نرخ $ 675,100 و، د تیر نومبر په پرتله نږدې اته سلنه لوړ دی. د نرخ د ودې سرعت په تیرو څو میاشتو کې کم شوی، په عمده توګه د موسمي فکتورونو له امله. د بنچمارک نرخونه د ښار په مرکز ولسوالۍ کې له $926,800 څخه تر $409,300 پورې د ښار په ختیځ ولسوالۍ کې دي.

قطار

د قطار کور پلور د تیر کال په پرتله په نومبر کې ښه شوی، د کال تر نیټې پورې نږدې درې سلنه لاسته راوړنو کې مرسته کوي. پلور په تیرو دریو کلونو کې په استثنایی ډول قوي پاتې شوی ځکه چې پیرودونکي ډیر ارزانه انتخابونه لټوي. په ورته وخت کې، نوي لیستونه هم د پلور په پرتله ښه شوي، د کال په اوږدو کې د کال په اوږدو کې د لاسته راوړنو مالتړ کوي. د موجوداتو د ښه والي سره سره، شرایط د نږدې دوه میاشتو اکمالاتو سره نسبتا سخت پاتې دي. د کال په پیل کې د سختو لاسته راوړنو وروسته، د نرخ د ودې سرعت کم شوی. د نومبر تر میاشتې پورې، د بې ترتیبه

اضافي اکمالات د دې لامل شوي چې د میاشتو اکمالات له دریو میاشتو څخه پورته وګرځي او د کور نرخونه یو څه فشار راوړي. د نومبر تر میاشتې پورې، د بې ترتیبه

د سیمه ایز بازار حقیقتونه

ایرډری

د 344 واحدونو شتون سره، په ایرډري کې اکمالات د 2020 څخه دمخه راپور شوي فعالیت سره ډیر مطابقت لرونکي کچې ته راستنیږي. د اکمالاتو کچه د ملکیت په ټولو ډولونو کې ښه شوې ، د جلا او قطار سټایل ملکیتونو سره د اکمالاتو 84 سلنه حساب کوي. پداسې حال کې چې پلور د اوږدې مودې رجحاناتو په پرتله قوي پاتې دی، په نوي لیستونو کې وروستي لاسته راوړنې د اکمالاتو په کچه کې د پرمختګونو مالتړ کې مرسته کړې. د اکمالاتو غوره انتخاب د کور قیمتونو څخه یو څه فشار راوړي. په نومبر کې، د استوګنې ټول معیار بیه $ 543,300 وه، چې د تیر نومبر په پرتله څلور سلنه لوړه ده. د اپارتمان سټایل ملکیتونو په کال کې ترټولو لوی بدلون نږدې 16 سلنه راپور کړی.

Cochrane

په ښار کې نوي لیستونه د نومبر لپاره ریکارډ لوړې کچې ته رسیدلي. په نویو لیستونو کې زیاتوالی په پلور کې د زیاتوالي سره مخ شو، ځکه چې د نومبر په میاشت کې د نومبر په میاشت کې د راپور شوي ترټولو لوړه کچه وه. په پلور کې ډیری وده د جلا فعالیت لخوا پرمخ وړل شوې. د پلور قوي فعالیت د موجوداتو په کچه کې د پام وړ بدلون مخه ونیوله، کوم چې د میاشتې اوږد مهاله رجحاناتو څخه 18 سلنه لاندې پاتې دي. په تیرو څو میاشتو کې د نرخ د ودې سرعت کم شوی، کوم چې د کال په دې وخت کې غیر معمولي ندي. د نومبر تر میاشتې پورې، د بې ترتیب شوي بنچمارک بیه $ 568,600 وه، چې په دې وخت کې د تیر کال راپور شوي کچې په پرتله نږدې څلور سلنه لوړه ده. پداسې حال کې چې بیې د ملکیت په ټولو ډولونو کې وده کړې، د اپارتمان سټایل کورونو لپاره ترټولو لوی نرخونه راپور شوي. اوکوټوکس د نورو مرکزونو برعکس، اوکوټوکس پدې میاشت کې 47 واحدونو ته په نوي لیستونو کې د بیرته راستنیدو راپور ورکړ. په ورته وخت کې، د 52 پلور شتون درلود، چې په سیمه کې د ټیټ انوینٹری وضعیت ته د پام وړ بدلون مخه نیسي.

اوکوټوکس

د 2020 له پای راهیسې د اکمالاتو سره مبارزه کړې ، د دې ډیری وخت په اوږدو کې د اکمالاتو میاشتې له دوه میاشتو څخه ټیټ ساتي. د نومبر په میاشت کې، د بنچمارک غیر تنظیم شوي نرخ $ 624,000 و، چې د تیر کال د کچې په پرتله شپږ سلنه لوړ دی. نرخونه د ټولو ملکیتونو ډولونو کې ښه شوي ، د قطار سټایل ملکیتونو لپاره ترټولو لوی لاسته راوړنې سره. جلا شوي نرخونه هم د لوړیدو په حال کې دي او په نومبر کې 707,300 ډالرو ته لوړ شوي.

د کالګاري ښار د میاشتنۍ احصایې کڅوړې بشپړ لیدو لپاره دلته کلیک وکړئ.

د کالګري سیمې د میاشتنۍ احصایې کڅوړې بشپړ لیدو لپاره دلته کلیک وکړئ.