- English

- Farsi | فارسی

- Pashto | پشثو

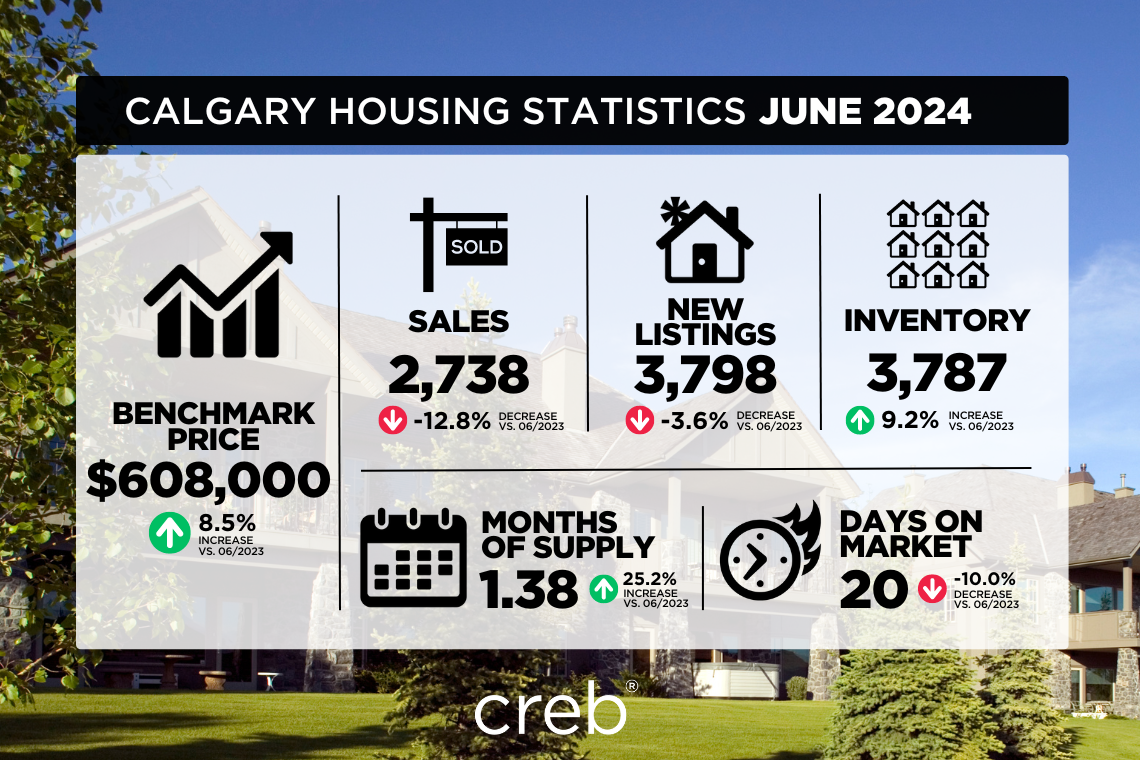

Sales in June reached 2,738, marking a 13 per cent decline from last year’s record high. Although sales improved for homes priced above $700,000, it was not enough to offset the declines reported in the lower price ranges. Despite the easing in June sales, they remain over 17 per cent higher than long-term trends.

“The pullback in sales reflects supply challenges in the lower price ranges, ultimately limiting sales activity,” said Ann-Marie Lurie, Chief Economist at CREB®. “Inventory in the lower price ranges of each property type continue to fall, providing limited choices for potential purchasers looking for more affordable product. It also continues to be a competitive market for some buyers with over 40 per cent of the homes sold selling over list price.”

This month, new listings also eased relative to sales, causing the sales-to-new-listings ratio to remain elevated at 72 per cent. Inventory levels did improve over last year’s low levels, primarily due to gains in the higher price ranges. However, with 3,789 units available, levels remain 40 per cent lower than long-term trends.

The modest change in inventory levels helped increase the months of supply. However, at 1.4 months, conditions continue to favor sellers. Persistently tight conditions drove further price gains this month. In June, the unadjusted benchmark price rose to $608,000, a gain over last month and nearly nine per cent higher than last year. Prices rose across all districts, with the most significant year-over-year gains occurring in the North East and East districts.

Detached

Gains in higher-priced detached home sales were not enough to offset the pullbacks for homes priced below $700,000, leading to a 16 per cent year-over-year sales drop. Despite the recent pullback, detached home sales for the first half of the year remain in line with levels reported last year. Meanwhile, following several months of gains, new listings eased this month. By the end of June, there were 1,775 detached homes in inventory, an improvement over last year but 45 per cent below long-term trends for the month.

While conditions remain tight in the detached market, we are starting to see better supply and demand balances in the upper end of the market. The months of supply have ranged from a low of one month in the most affordable East district to just over two months in the City Centre. Nonetheless, with less than one and a half months of supply, we continue to see upward pressure on home prices. In June, the unadjusted benchmark price reached $767,600, nearly one per cent higher than last month and 12 per cent higher than prices reported last June.

Semi-Detached

Following a significant gain last month, new listings pulled back in June relative to sales, causing the sales-to-new-listings ratio to rise to 76 per cent. While this did not prevent some gains in inventory levels, inventory levels remained nearly half of those traditionally seen in June.

With just over one month of supply, we continue to see upward pressure on home prices. In June, the unadjusted benchmark price reached $686,100, a one per cent gain over last month and over 12 per cent higher than levels reported last year. Prices rose across all districts in the city, with the steepest gains occurring in the most affordable areas of the North East and East districts.

Row

Like other property types, row home sales slowed in June relative to the high levels achieved over the past two years. A higher pullback in sales compared to new listings caused the sales-to-new-listings ratio to fall to 75 per cent, the lowest June level reported since 2021.

However, conditions remain exceptionally tight with one month of supply, especially for properties priced below $600,000. The unadjusted benchmark price trended up in June, reaching $464,600, nearly 17 per cent higher than levels reported last year at this time. While price adjustments have varied depending on location, we continue to see the highest price growth occurring in the most affordable districts.

Apartment Condominium

There were 791 sales in June, a nearly eight per cent decline over last year. The decline in sales was primarily due to the significant pullback for units priced below $300,000. Limited supply choice for lower priced products is preventing stronger sales activity. Despite the monthly pullback, year-to-date apartment sales are up by 13 per cent, and are at record-high levels.

New listings continue to rise relative to sales, causing the sales-to-new-listings ratio to fall and driving further inventory gains. However, much of the supply growth has occurred for higher-priced properties, resulting in tight conditions at the lower end of the market and more balanced conditions for higher-priced units. Overall prices continued to trend up this month, reaching $344,700, over 17 per cent higher than last year.

REGIONAL MARKET FACTS

Airdrie

June sales remained relatively stable compared to last year at levels that remain well above long-term averages. At the same time, we saw a boost in new listings this month compared to last year. However, with 269 new listings and 209 sales, the sales-to-new-listings ratio remained elevated at 78 per cent, keeping inventories relatively low based on historical standards.

Like Calgary, Airdrie is experiencing the tightest conditions for the most affordable sectors of the market, and prices continue to rise. In June, the unadjusted benchmark price rose to $554,500, nearly one per cent higher than last month and nine per cent higher than last year’s levels. Price growth has been the highest for apartment-style properties.

Cochrane

June sales improved over last year’s levels, contributing to the year-to-date gain of seven per cent. This was possible thanks to the boost in new listings in June. However, the gains in new listings did little to impact the inventory levels, which remained consistent with levels reported last year and are 44 per cent lower than levels we typically see in June.

With nearly one and a half months of supply, conditions continue to favour the seller, driving further price gains this month. In June, the unadjusted benchmark price was $571,100, an increase over last month and nearly nine per cent higher than last year’s levels. Like Airdrie, the price growth was strongest for apartment-style units, which are also the most affordable products available in the town.

Okotoks

Sales in June slowed compared to last year, mostly due to a pullback in the detached sector. Sales activity has been somewhat restricted due to the limited supply options. As of June, there were 81 units in inventory, 56 per cent lower than levels we typically see in the month, and detached supply is nearly 63 per cent lower.

Persistently tight market conditions have kept prices elevated compared to last year. While there has been some monthly fluctuation, year-to-date prices are nearly nine per cent higher than last year’s levels.

فروش در ماه ژوئن به 2738 رسید که نشان دهنده کاهش 13 درصدی نسبت به رکورد سال گذشته است. اگرچه فروش برای خانه هایی با قیمت بالای 700000 دلار بهبود یافت، اما برای جبران کاهش های گزارش شده در محدوده قیمت های پایین تر کافی نبود. علیرغم کاهش فروش در ژوئن، آنها بیش از 17 درصد بالاتر از روندهای بلند مدت باقی می مانند.

Ann-Marie Lurie، اقتصاددان ارشد در CREB® گفت: «کاهش فروش منعکس کننده چالشهای عرضه در محدوده قیمتهای پایینتر است و در نهایت فعالیت فروش را محدود میکند. «موجودی در محدودههای قیمت پایینتر هر نوع ملک همچنان در حال کاهش است و انتخابهای محدودی را برای خریداران بالقوهای که به دنبال محصول مقرونبهصرفهتر هستند، فراهم میکند. همچنین با بیش از 40 درصد از خانه های فروخته شده بیش از قیمت فهرست فروش، همچنان یک بازار رقابتی برای برخی خریداران است.

در این ماه، فهرستهای جدید نیز نسبت به فروش کاهش یافت و باعث شد که نسبت فروش به فهرستهای جدید در 72 درصد بالا بماند. سطح موجودی کالا نسبت به سطوح پایین سال گذشته بهبود یافته است که عمدتاً به دلیل افزایش قیمت در محدوده قیمت بالاتر است. با این حال، با 3789 واحد موجود، سطوح 40 درصد پایینتر از روندهای بلندمدت باقی میمانند.

تغییر اندک در سطح موجودی به افزایش ماه های عرضه کمک کرد. با این حال، در 1.4 ماه، شرایط همچنان به نفع فروشندگان است. شرایط سخت مداوم باعث افزایش بیشتر قیمت در این ماه شد. در ماه ژوئن، قیمت معیار تعدیل نشده به 608000 دلار افزایش یافت که نسبت به ماه گذشته افزایش داشت و تقریباً 9 درصد بیشتر از سال گذشته بود. قیمت ها در تمام مناطق افزایش یافت و بیشترین افزایش سالانه در مناطق شمال شرق و شرق رخ داد.

جدا

سود حاصل از فروش خانه های مستقل با قیمت بالاتر برای جبران عقب نشینی خانه هایی با قیمت کمتر از 700000 دلار کافی نبود و منجر به کاهش 16 درصدی فروش نسبت به سال گذشته شد. علیرغم عقب نشینی اخیر، فروش خانه های مستقل برای نیمه اول سال مطابق با سطوح گزارش شده در سال گذشته است. در همین حال، پس از چندین ماه افزایش، فهرست های جدید در این ماه کاهش یافت. تا پایان ژوئن، 1775 خانه مستقل در فهرست موجودی وجود داشت که نسبت به سال گذشته بهبود یافته اما 45 درصد کمتر از روند بلندمدت ماه است.

در حالی که شرایط در بازار مستقل همچنان تنگ است، ما شروع به مشاهده تعادل عرضه و تقاضای بهتر در انتهای بالای بازار کردهایم. ماه های عرضه از یک ماه کم در مقرون به صرفه ترین منطقه شرق تا کمی بیش از دو ماه در مرکز شهر متغیر بوده است. با این وجود، با کمتر از یک ماه و نیم عرضه، همچنان شاهد فشار صعودی بر قیمت مسکن هستیم. در ماه ژوئن، قیمت معیار تعدیل نشده به 767600 دلار رسید که تقریباً یک درصد بیشتر از ماه گذشته و 12 درصد بیشتر از قیمت های گزارش شده در ژوئن گذشته بود.

نیمه جدا

پس از افزایش قابل توجه در ماه گذشته، فهرست های جدید در ماه ژوئن نسبت به فروش کاهش یافت و باعث شد که نسبت فروش به فهرست های جدید به 76 درصد افزایش یابد. در حالی که این مانع از افزایش برخی از سطوح موجودی نشد، سطوح موجودی تقریباً نیمی از آنچه به طور سنتی در ماه ژوئن مشاهده می شد باقی ماند.

با کمی بیش از یک ماه عرضه، همچنان شاهد فشار صعودی بر قیمت مسکن هستیم. در ماه ژوئن، قیمت معیار تعدیل نشده به 686100 دلار رسید که یک درصد افزایش نسبت به ماه گذشته و بیش از 12 درصد بیشتر از سطوح گزارش شده در سال گذشته بود. قیمت ها در تمام مناطق شهر افزایش یافت و شدیدترین افزایش ها در مقرون به صرفه ترین مناطق شمال شرق و شرق رخ داد.

ردیف

مانند سایر انواع املاک، فروش خانه ردیفی در ماه ژوئن نسبت به سطوح بالایی که در دو سال گذشته به دست آمده بود، کند شد. عقب نشینی بیشتر در فروش در مقایسه با فهرست های جدید باعث شد تا نسبت فروش به فهرست های جدید به 75 درصد کاهش یابد که پایین ترین سطح گزارش شده در ژوئن از سال 2021 است.

با این حال، شرایط به طور استثنایی با عرضه یک ماهه، به ویژه برای املاک با قیمت کمتر از 600,000 دلار، بسیار سخت است. قیمت معیار تعدیل نشده در ژوئن روند صعودی داشت و به 464600 دلار رسید که تقریباً 17 درصد بیشتر از سطوح گزارش شده در سال گذشته در این زمان بود. در حالی که تعدیل قیمت بسته به مکان متفاوت بوده است، ما همچنان شاهد بالاترین رشد قیمت هستیم که در مقرون به صرفه ترین مناطق رخ می دهد.

آپارتمان

791 فروش در ماه ژوئن وجود داشت که نسبت به سال گذشته نزدیک به هشت درصد کاهش داشت. کاهش فروش در درجه اول به دلیل عقب نشینی قابل توجه برای واحدهای با قیمت کمتر از 300000 دلار بود. انتخاب عرضه محدود برای محصولات با قیمت پایین تر از فعالیت فروش قوی تر جلوگیری می کند. علیرغم عقب نشینی ماهانه، فروش آپارتمان از سال تا به امروز 13 درصد افزایش یافته و در سطح بی سابقه ای قرار دارد.

فهرستهای جدید نسبت به فروش افزایش مییابند، که باعث کاهش نسبت فروش به فهرستهای جدید و افزایش بیشتر موجودی میشود. با این حال، بخش عمده ای از رشد عرضه برای املاک با قیمت بالاتر رخ داده است که در نتیجه شرایط تنگ در انتهای پایین بازار و شرایط متعادل تر برای واحدهای با قیمت بالاتر ایجاد می شود. قیمت ها در این ماه به روند صعودی خود ادامه دادند و به 344700 دلار رسیدند که بیش از 17 درصد بیشتر از سال گذشته بود.

حقایق بازار منطقه ای

ایردری

فروش ژوئن در مقایسه با سال گذشته در سطوحی که بسیار بالاتر از میانگین بلندمدت باقی مانده است، نسبتاً ثابت باقی مانده است. در عین حال، ما شاهد افزایش لیست های جدید در این ماه نسبت به سال گذشته بودیم. با این حال، با 269 فهرست جدید و 209 فروش، نسبت فروش به فهرست های جدید در 78 درصد بالا باقی ماند و موجودی ها را بر اساس استانداردهای تاریخی نسبتاً پایین نگه داشت.

مانند کلگری، ایردری نیز سخت ترین شرایط را برای مقرون به صرفه ترین بخش های بازار تجربه می کند و قیمت ها همچنان در حال افزایش هستند. در ماه ژوئن، قیمت معیار تعدیل نشده به 554500 دلار رسید که تقریباً یک درصد بیشتر از ماه گذشته و 9 درصد بیشتر از سطوح سال گذشته است. رشد قیمت برای املاک به سبک آپارتمان بالاترین میزان بوده است.

کاکرین

فروش ژوئن نسبت به سطوح سال گذشته بهبود یافت و به افزایش هفت درصدی سال تا به امروز کمک کرد. این به لطف افزایش لیست های جدید در ماه ژوئن امکان پذیر شد. با این حال، سود در فهرستهای جدید تأثیر چندانی بر سطح موجودی نداشت، که با سطوح گزارش شده در سال گذشته مطابقت داشت و 44 درصد کمتر از سطوحی است که معمولاً در ژوئن مشاهده میکنیم.

با نزدیک به یک ماه و نیم عرضه، شرایط همچنان به نفع فروشنده است و باعث افزایش بیشتر قیمت در این ماه می شود. در ماه ژوئن، قیمت معیار تعدیل نشده 571100 دلار بود که نسبت به ماه گذشته افزایش داشت و تقریباً 9 درصد بیشتر از سطوح سال گذشته بود. مانند Airdrie، رشد قیمت برای واحدهای آپارتمانی، که مقرون به صرفه ترین محصولات موجود در شهر نیز هستند، قوی ترین بود.

Okotoks

فروش در ماه ژوئن نسبت به سال گذشته کاهش یافته است که بیشتر به دلیل عقب نشینی در بخش جدا شده است. فعالیت فروش به دلیل گزینه های عرضه محدود تا حدودی محدود شده است. تا ژوئن، 81 واحد موجودی موجود بود که 56 درصد کمتر از سطحی است که معمولاً در ماه مشاهده میکنیم، و عرضه جدا شده تقریباً 63 درصد کمتر است.

شرایط سخت بازار همچنان قیمت ها را نسبت به سال گذشته بالا نگه داشته است. در حالی که برخی نوسانات ماهانه وجود داشته است، قیمت های سال تا به امروز نزدیک به نه درصد بالاتر از سطوح سال گذشته است.

د جون په میاشت کې خرڅلاو 2,738 ته ورسید، چې د تیر کال ریکارډ لوړ څخه 13 سلنه کمښت په نښه کوي. که څه هم د $700,000 څخه پورته قیمت د کورونو لپاره پلور ښه شوی، دا د ټیټ نرخونو په اړه راپور شوي کمښت پوره کولو لپاره کافي نه و. د جون په پلور کې د اسانتیا سره سره، دوی د اوږد مهاله رجحاناتو په پرتله 17 سلنه لوړ پاتې دي.

“په پلور کې بیرته راګرځیدل د ټیټ نرخ سلسلې کې د اکمالاتو ننګونې منعکس کوي ، په نهایت کې د پلور فعالیت محدودوي ،” این میری لوری وویل ، د CREB® لوی اقتصاد پوه. “د هر ملکیت ډول د ټیټ نرخ سلسلې کې موجودیت کمیدو ته دوام ورکوي ، د احتمالي پیرودونکو لپاره محدود انتخابونه چمتو کوي چې د ډیر ارزانه محصول په لټه کې دي. دا د ځینو پیرودونکو لپاره د رقابتي بازار په توګه هم دوام لري چې د 40 سلنې څخه ډیر کورونه د لیست قیمت څخه پلورل کیږي.

پدې میاشت کې، نوي لیستونه هم د پلور په پرتله اسانه شوي، چې د پلور څخه نوي لیست کولو تناسب په 72 سلنې کې لوړ پاتې دی. د موجوداتو کچه د تیر کال د ټیټو کچو په پرتله ښه شوې، په عمده توګه د لوړ قیمت سلسلو کې د لاسته راوړنو له امله. په هرصورت، د 3,789 واحدونو شتون سره، کچه د اوږدې مودې رجحاناتو په پرتله 40 سلنه ټیټه پاتې ده.

د انوینٹری په کچه کې معمولی بدلون د میاشتو میاشتو عرضه کولو کې مرسته وکړه. په هرصورت، په 1.4 میاشتو کې، شرایط د پلورونکو په ګټه دوام لري. په دوامداره توګه سخت شرایط پدې میاشت کې د نرخ نور لاسته راوړنې رامینځته کړې. د جون په میاشت کې، د بنچمارک غیر تنظیم شوي نرخ $ 608,000 ته لوړ شو، چې د تیرې میاشتې په پرتله زیاتوالی او د تیر کال په پرتله نږدې نهه سلنه لوړ دی. نرخونه په ټولو ولسوالیو کې لوړ شوي، په شمال ختیځ او ختیځ ولسوالیو کې د کال په اوږدو کې د پام وړ لاسته راوړنو سره.

جلا

په لوړه بیه جلا شوي کور پلور کې لاسته راوړنې د $ 700,000 څخه کم قیمت لرونکي کورونو لپاره د بیرته راستنیدو لپاره کافي ندي ، چې د کال په اوږدو کې د پلور 16 سلنه کمیدو لامل شوي. د وروستي بیرته راستنیدو سره سره، د کال په لومړۍ نیمایي کې د کور جلا پلور د تیر کال راپور شوي کچې سره سم پاتې دی. په عین وخت کې، د څو میاشتو لاسته راوړنو وروسته، نوي لیستونه پدې میاشت کې اسانه شوي. د جون تر پایه، په انوینٹری کې 1,775 جلا کورونه وو، د تیر کال په پرتله یو ښه والی مګر د میاشتې لپاره د اوږدې مودې رجحاناتو څخه 45٪ کم دی.

پداسې حال کې چې په جلا شوي بازار کې شرایط سخت پاتې دي، موږ د بازار په پورتنۍ برخه کې د عرضې او تقاضا ښه بیلانس لیدل پیل کوو. د اکمالاتو میاشتې په خورا ارزانه ختیځ ولسوالۍ کې د یوې میاشتې ټیټې څخه تر دوه میاشتو پورې د ښار په مرکز کې دي. په هرصورت، د یوې نیمې میاشتې څخه لږ عرضه کولو سره، موږ د کور په نرخونو کې لوړ فشار ته دوام ورکوو. د جون په میاشت کې، د بې ترتیبه بنچمارک بیه $767,600 ته ورسیده، د تیرې میاشتې په پرتله نږدې یو سلنه او د تیر جون راپور شوي نرخونو څخه 12 سلنه لوړ.

نیمه جلا

په تیره میاشت کې د پام وړ لاسته راوړنې وروسته، نوي لیستونه د جون په میاشت کې د پلور په پرتله بیرته راګرځیدلي، چې د پلور څخه تر نوي لیست کولو نسبت 76 سلنې ته لوړیږي. پداسې حال کې چې دا د موجوداتو په کچه کې د ځینو لاسته راوړنو مخه نه نیسي، د موجودیت کچه د جون په میاشت کې د دودیز ډول لیدل شوي نږدې نیمایي پاتې وه.

یوازې د یوې میاشتې اکمالاتو سره ، موږ د کور نرخونو لوړ فشار ته دوام ورکوو. د جون په میاشت کې، د بنچمارک غیر تنظیم شوي نرخ $ 686,100 ته ورسید، چې د تیرې میاشتې په پرتله یو سلنه زیاتوالی او د تیر کال د راپور شوي کچې په پرتله 12 سلنه لوړ دی. نرخونه د ښار په ټولو ولسوالیو کې لوړ شوي، د شمال ختیځ او ختیځ ولسوالیو په خورا ارزانه ساحو کې ترټولو لوی لاسته راوړنې سره.

قطار

د نورو ملکیتونو په څیر، د قطار کور پلور په جون کې په تیرو دوو کلونو کې د لوړې کچې په پرتله ورو شو. د نوي لیستونو په پرتله په پلور کې لوړ بیرته راګرځیدل د دې لامل شوي چې د پلور څخه تر نوي لیست کولو تناسب 75 سلنې ته راښکته شي ، د 2021 راهیسې د جون ترټولو ټیټه کچه راپور شوې.

په هرصورت، شرایط د یوې میاشتې اکمالاتو سره په استثنایی توګه سخت پاتې دي، په ځانګړې توګه د $ 600,000 څخه کم قیمت لرونکي ملکیتونو لپاره. د بې ترتیبه بنچمارک بیه د جون په میاشت کې پورته شوه، $464,600 ته ورسیده، نږدې 17 فیصده د تیر کال راپور شوي کچې څخه پدې وخت کې. پداسې حال کې چې د نرخ تنظیمات د موقعیت پورې اړه لري توپیر لري، موږ په خورا ارزانه ولسوالیو کې د نرخ لوړوالی لیدلو ته دوام ورکوو.

اپارتمان کنډومینیم

په جون کې 791 پلورل شوي، د تیر کال په پرتله نږدې اته سلنه کمښت. په خرڅلاو کې کمښت په اصل کې د 300,000 ډالرو څخه ښکته قیمت لرونکي واحدونو لپاره د پام وړ بیرته راګرځیدو له امله و. د ټیټ نرخ محصولاتو لپاره د اکمالاتو محدود انتخاب د قوي پلور فعالیت مخه نیسي. د میاشتني بیرته راستنیدو سره سره، د کال څخه نیټې د اپارتمانونو پلور په سلو کې 13 لوړ شوی، او د ریکارډ په لوړه کچه کې دی.

نوي لیستونه د پلور په پرتله لوړیدو ته دوام ورکوي ، د پلور څخه تر نوي لیست کولو تناسب د راټیټیدو لامل کیږي او د نورو موجوداتو لاسته راوړنې پرمخ وړي. په هرصورت، د اکمالاتو ډیره وده د لوړ قیمت ملکیتونو لپاره رامینځته شوې، چې په پایله کې د بازار په ټیټ پای کې سخت شرایط او د لوړ قیمت واحدونو لپاره ډیر متوازن شرایط. په دې میاشت کې په ټولیز ډول نرخونه دوام لري، 344,700 ډالرو ته رسیدلي، چې د تیر کال په پرتله 17 سلنه ډیر دي.

د سیمه ایز بازار حقیقتونه

ایرډری

د جون خرڅلاو د تیر کال په پرتله نسبتا باثباته پاتې شو په هغه کچو کې چې د اوږدې مودې اوسط څخه ښه پاتې کیږي. په ورته وخت کې، موږ د تیر کال په پرتله پدې میاشت کې په نویو لیستونو کې زیاتوالی لیدلی. په هرصورت، د 269 نوي لیستونو او 209 خرڅلاو سره، د پلور څخه تر نوي لیست کولو تناسب په 78 سلنې کې لوړ پاتې شوی، د تاریخي معیارونو پراساس په نسبي توګه د انوینټریو ټیټ ساتل.

د کالګري په څیر ، ایرډري د بازار خورا ارزانه سکتورونو لپاره خورا سخت شرایط تجربه کوي ، او نرخونه لوړیدو ته دوام ورکوي. د جون په میاشت کې، د بې ترتیبه بنچمارک نرخ $ 554,500 ته لوړ شو، د تیرې میاشتې په پرتله نږدې یو سلنه لوړ او د تیر کال د کچې په پرتله نهه سلنه لوړ دی. د قیمت وده د اپارتمان سټایل ملکیتونو لپاره ترټولو لوړه وه.

کوچران

د جون خرڅلاو د تیر کال د کچې په پرتله ښه شوی، د کال تر نیټې اوه فیصده لاسته راوړنې کې مرسته کوي. دا د جون په میاشت کې په نوي لیستونو کې د ودې له امله ممکنه وه. په هرصورت، په نوي لیستونو کې لاسته راوړنو د موجوداتو په کچه اغیزه کولو لپاره لږ څه وکړل، کوم چې د تیر کال راپور شوي کچې سره مطابقت لري او د هغه کچې په پرتله 44 سلنه ټیټ دي چې موږ یې په عمومي توګه په جون کې ګورو.

د نږدې یوې نیمې میاشتې اکمالاتو سره ، شرایط د پلورونکي په ګټه دوام لري ، پدې میاشت کې د نرخ نور لاسته راوړنې پرمخ وړي. د جون په میاشت کې، د بې ترتیبه بنچمارک بیه $ 571,100 وه، د تیرې میاشتې په پرتله زیاتوالی او د تیر کال د کچې په پرتله نږدې نهه سلنه لوړ دی. د ایرډري په څیر ، د نرخ وده د اپارتمان سټایل واحدونو لپاره خورا قوي وه ، کوم چې په ښار کې ترټولو ارزانه محصولات هم دي.

اوکوټوکس

د جون په میاشت کې پلور د تیر کال په پرتله ورو شو، ډیری یې په جلا شوي سکټور کې د بیرته راستنیدو له امله. د پلور فعالیت د محدود اکمالاتو اختیارونو له امله یو څه محدود شوی. د جون تر میاشتې پورې، په لیست کې 81 واحدونه شتون درلود، 56 فیصده د هغه کچې په پرتله چې موږ یې معمولا په میاشت کې ګورو، او جلا شوي عرضه نږدې 63 سلنه ټیټه ده.

په دوامداره توګه د بازار سخت شرایطو نرخونه د تیر کال په پرتله لوړ ساتلي دي. پداسې حال کې چې یو څه میاشتني بدلونونه شتون لري، د کال تر نیټې بیې د تیر کال د کچې په پرتله نږدې نهه سلنه لوړ دي.